Das Wichtigste auf einen Blick

- Eigenmittel nötig: Eine Immobilie wird meist mit Fremdkapital (Hypothekarkredit) und Eigenkapital bezahlt.

- Mindestens 20%: Die Eigenmittel betragen bei einer Hypothek in der Regel mindestens 20% des Objektwerts.

- 10% hart: Mindestens 10% des Objektwerts müssen aus hartem Eigenkapital stammen.

- Altersguthaben nutzen: Kapital aus der 2. und 3. Säule kann bezogen oder verpfändet werden.

Für die Finanzierung Ihrer Traumimmobilie benötigen Sie Eigenmittel.

Wie viel Eigenmittel notwendig sind, erfahren Sie in diesem Beitrag.

Was zählt zum Eigenkapital?

Eine Immobilie wird meist mit Fremdkapital (z.B. Hypothekarkredit von der Bank) und dem Eigenkapital bezahlt.

Das Eigenkapital bzw. die Eigenmittel ist das Geld, das dazu vom Kreditnehmer mit in die Finanzierung eingebracht wird.

In der Regel handelt es sich dabei um Sparguthaben, es können aber auch andere Eigenmittel-Quellen möglich sein:

Privatvermögen

Klassisch wird bei einer Finanzierung jeder Rappen des Privatvermögens zusammengekratzt.

Zum Privatvermögen zählen Sparguthaben auf den Konten oder in bar zu Hause unter dem Kopfkissen.

Verkaufserlöse

Verkaufen Sie eine Immobilie oder einen Anteil Ihre Wertpapiere, Kunstobjekte oder andere Wertgegenstände können Sie die Verkaufserlöse als Eigenkapital mit in die Finanzierung einfliessen lassen.

Familiäre Unterstützung

Durch Schenkungen, Erbvorzüge oder Privatdarlehen erhalten oft Kreditnehmer finanzielle Unterstützung von Familie und Freunden und lassen dieses Kapital miteinfliessen.

Altersguthaben nutzen

Auch das Kapital aus der beruflichen und der privaten Vorsorge (2. und 3. Säule) kan für das Eigenkapital beim Immobilienkauf in der Schweiz berücksichtigt werden.

Werte verpfänden

Anstatt Ihre Obligationen, Aktien, Fonds und andere Wertschriften zu verkaufen und diese bar in die Finanzierung einfliessen zu lassen, können Sie diese der Bank auch verpfänden.

Wie viel Eigenkapital benötigen Sie?

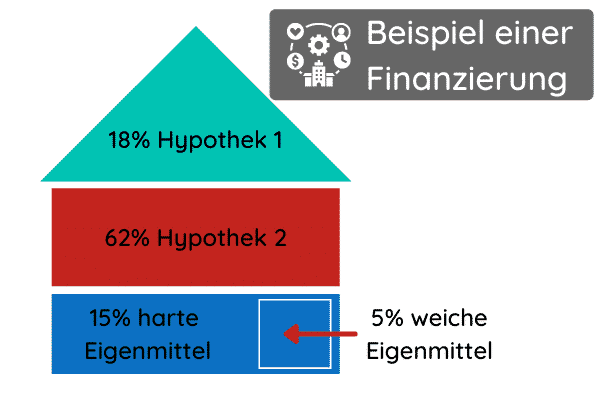

Die Eigenmittel betragen bei einer Hypothek in der Regel mindestens 20% des Objektwerts. Die tatsächliche Höhe Ihrer Eigenmittel ist somit vom Objektwert abhängig.

20% mindestens des Objektwerts

Harte oder weiche Eigenmittel

Die Unterscheidung zwischen harten und weichen Eigenmittel ist relativ einfach:

Harte Eigenmittel…

sind Gelder, die nicht aus Ihrer Pensionsvorsorge stammen wie z.B. Barmittel, Wertschriften, Geld aus der Säule 3a, Lebensversicherungspolicen oder Erbvorbezüge bzw. Schenkungen.

Weiche Eigenmittel…

sind Pensionskassen-Verpfändungen oder ein vorzeitiger Pensionskassen-Bezug.

Bitte beachten Sie: Mindestens. 10% des Objektwerts bzw. des Werts der Liegenschaft müssen aus harten Eigenkapital stammen.

10% des Objektwerts als hartes Eigenkapital (Minimum)

Eigenmittel dank Altersguthaben erhöhen

Mit den sogenannten weichen Eigenmitteln können Sie Ihr Eigenkapital erhöhen. Dazu kann Kapital aus der 2. und 3. Säule bezogen oder verpfändet werden.

Was Sie beachten sollten:

- Mindestens 10% des Objektwerts an Eigenmitteln sollten aus anderen Quellen (Barvermögen, Sparguthaben,…) stammen.

- Was, wie und unter welchen Rahmenbedingungen möglich ist, wird meist von den Banken und Versicherungen genau vorgegeben.

- Versicherungen bevorzugen den vorzeitigen Bezug aus der Pensionskasse (Vorbezug aus der Pensionskasse).

- Banken bevorzugen die Verpfändung des Anspruchs (Verpfändung des Altersguthabens) bevorzugen.

Vorbezug Ihres Altersguthaben

Die vorzeitige Beziehung Ihrer Altersvorsorge ist gesetzlich geregelt. Sie können diesen Bezug sowohl anteilig als auch im vollen Umfang anfordern. Jedoch liegt der Mindestbetrag bei CHF 20’000.

Im Zusammenhang mit einer Immobilienfinanzierung gibt es eine Bedingung: Sie sollten das Wohnobjekt für sich selbst nutzen. Der Kauf einer Zweitwohnung oder einer zur Vermietung gedachten Ferienwohnung wird nicht finanziert. Beachten Sie auch, dass eine schriftliche Zustimmung des Ehe- oder Lebenspartners vorliegen muss.

Verpfändung Ihres Altersguthaben

Eine weitere Möglichkeit ist die Verpfändung Ihres Anspruchs auf Vorsorgeleistungen. Auch hier gelten prinzipiell dieselben Kriterien wie beim Vorbezug.

Beachten Sie aber, dass das verpfändete Altersguthaben anders als Eigenmittel bewertet wird, als vorgezogenes Guthaben. Da Sie die verpfändete Leistung nicht tatsächlich einbringen, bleibt auch Ihre Hypothekarsumme konstant. Somit haben Sie eine höhere Zinsbelastung. Sie können aber von einigen steuerlichen Vorteilen profitieren, welche bei Vorbezug nicht möglich sind. Zudem können Sie durch die Verpfändung auch eine Finanzierung über mehr als 80% der Kaufsumme erreichen oder Sie bei Abschluss einer Hypothek im 2. Rang Zinsvergünstigungen, da Sie eine weitere Sicherheit hinterlegt haben.

Jetzt Hypothekenoffert anfordern

Unsere Finanzierungsexperten finden das passende Finanzierungskonzept passend zu Ihrer Eigenmittelsituation.

Passende Ratgeber

- Hypothek berechnen: der Rechenweg von Belehnungswert und Eigenmitteln bis zur monatlichen Belastung.

Häufige Fragen

Was zählt zum Eigenkapital bei der Immobilienfinanzierung?

Zum Eigenkapital zählen Privatvermögen wie Sparguthaben und Bargeld, Verkaufserlöse aus Immobilien, Wertpapieren oder Wertgegenständen, familiäre Unterstützung durch Schenkungen, Erbvorbezüge oder Privatdarlehen sowie Kapital aus der 2. und 3. Säule. Auch das Verpfänden von Wertschriften ist möglich.

Was ist der Unterschied zwischen harten und weichen Eigenmitteln?

Harte Eigenmittel stammen nicht aus der Pensionsvorsorge, etwa Barmittel, Wertschriften, Geld aus der Säule 3a, Lebensversicherungspolicen oder Erbvorbezüge. Weiche Eigenmittel sind Pensionskassen-Verpfändungen oder ein vorzeitiger Pensionskassen-Bezug.

Wie viel hartes Eigenkapital ist mindestens nötig?

Mindestens 10% des Objektwerts müssen aus hartem Eigenkapital stammen, also aus anderen Quellen als der Pensionskasse. Die gesamten Eigenmittel betragen in der Regel mindestens 20% des Objektwerts.

Kann ich Geld aus der Pensionskasse für den Immobilienkauf nutzen?

Ja, Kapital aus der 2. und 3. Säule kann bezogen oder verpfändet werden. Beim Vorbezug liegt der Mindestbetrag bei CHF 20’000, das Objekt muss selbst genutzt werden und die schriftliche Zustimmung des Ehe- oder Lebenspartners ist erforderlich.