Die Tragbarkeit beschreibt das Verhältnis zwischen den jährlichen Kosten einer finanzierten Immobilie und Ihrem Bruttojahreseinkommen. Berücksichtigt werden kalkulatorische Zinsen, Amortisation sowie Unterhalts- und Nebenkosten. Als Faustregel sollten die Wohnkosten nicht mehr als ein Drittel des Bruttoeinkommens betragen; für eine Finanzierungszusage sollte die Tragbarkeit meist unter 30 % liegen.

Die Tragbarkeitsrechnung ist für Banken ein wichtiger Anhaltspunkt zur Einschätzung Ihrer finanziellen Möglichkeiten.

Was genau die Tragbarkeit bei Hypotheken ist und wie diese berechnet wird, erfahren Sie in diesem Beitrag.

Factbox zum Thema Tragbarkeitsrechnung

- Die Tragbarkeit beschreibt das Verhältnis zwischen den jährlichen Kosten der finanzierten Immobilie und Ihrem Bruttojahreseinkommen.

- Zu den berücksichtigten Kosten zählen laufenden Unterhaltskosten für die Immobilie, etwaige Rückstellungen für Renovierungen oder auch die Zinsen der Hypothek.

- Mit einer Tragbarkeitsrechnung berechnen Sie, ob Sie sich eine Immobilie auch langfristig leisten können.

- Jede Bank berechnet die Tragbarkeit nach eigenen Grundsätzen. Ein Tragbarkeitsrechner gibt Ihnen nur einen Anhaltspunkt für Ihre Tragbarkeit.

- Für eine mögliche Finanzierungszusage sollte Ihre Tragbarkeit unter 30 % liegen.

Was ist die Tragbarkeit einer Hypothek?

Grundsätzlich wird mit der Tragbarkeit festgestellt, in welchem Verhältnis die Wohnkosten der zu finanzierenden Immobilie zu Ihrem Einkommen stehen. Die Bank oder das Finanzinstitut kann so entscheiden, wie sicher es ist, dass Sie die laufenden Kreditraten bezahlen können.

Berechnet wird die Tragbarkeit anhand Ihres Einkommens und der jährlichen Ausgaben für die Liegenschaft. Eine Faustregel besagt, dass die Wohnkosten nicht mehr als 1/3 Ihres Bruttoeinkommens übersteigen sollten. Jedoch gibt es vereinzelt Banken, die eine Tragbarkeit bis zu 38 % zulassen und die Finanzierung der Immobilie durchführen.

Kostenstellen bei der Tragbarkeitsberechnung

Zur Tragbarkeitsrechnung Ihrer Hypothek werden unterschiedliche Kostenstellen berücksichtig. Grundsätzlich zählen dazu die kalkulatorischen Zinsen, die Amortisation und die Unterhalts- und Nebenkosten. Zudem kann aber auch Ihre Kinderplanung oder ähnliche Faktoren die Tragbarkeit beeinflussen.

Kalkulatorische Zinsen

Die kalkulatorischen Zinsen für die Tragbarkeit, einer Hypothek variieren stark. Je nach Bank werden die Zinsen unterschiedlich hoch angesetzt. Meist aber höher als das aktuelle Zinsniveau, weil die Finanzinstitute somit einen möglichen Zinsanstieg mitkalkulieren.

Die Höhe des kalkulatorischen Zinssatzes wirkt sich natürlich auch auf die Höhe des Einkommens aus. Je höher der Zins, desto höher muss das Einkommen sein. In der Schweizer Tragbarkeitsrechnung wird in der Regel ein einheitlicher kalkulatorischer Zins von rund 5 % auf die gesamte Hypothek angesetzt.

Amortisation / Abbezahlung

Mit der Amortisation ist die Rückzahlung der Schuld gemeint. Meist zahlt der Kreditnehmer seine Hypothek in monatlichen, vierteljährlichen oder jährlichen Raten ab. Diese Raten werden bei der Tragbarkeitsrechnung entsprechend berücksichtigt.

Unterhalts- und Nebenkosten

Wenn Sie eine Immobilie besitzen, werden auch jährliche Kosten anfallen. Unter diesen Kosten versteht man z.B. Kosten für Strom, die Immobilienversicherung, Rücklagen vor Reparaturen und Renovierungen… Die Unterhalts- und Nebenkosten werden mit rund 1 % vom Verkehrswert der Liegenschaft kalkuliert. Dabei teilt sich dieser Prozent in 0,4 % Unterhalt und 0,6 % Nebenkosten. Wenn Sie beispielsweise eine Altbauwohnung kaufen möchten, können diese Kosten auch wesentlich höher angesetzt werden.

Jetzt Hypothekenofferten anfordern

So kommen Sie schnell und einfach zu Ihrer Traumimmobilie

Die Tragbarkeit Ihrer Hypothek berechnen

Sie können die Tragbarkeit Ihrer Hypothek ganz einfach Zuhause berechnen. Das Ergebnis wird zwar nicht genau dem entsprechen, was die Bank für Sie kalkuliert (da die Sätze unterschiedlich hoch sein können), jedoch erhalten Sie somit schon einmal einen ersten Überblick.

Sie sollten zuerst die Grunddaten wissen:

- wie hoch ist der Verkehrswert Ihrer Liegenschaft

- wie viel Eigenmittel habe Sie (wir haben in unserem Beispiel mit Eigenmittel in der Höhe von 20 % des Verkehrswerts der Immobilie gerechnet)

- wie viel Kapital benötige von der Bank

- wie hoch ist mein Bruttoeinkommen im Jahr

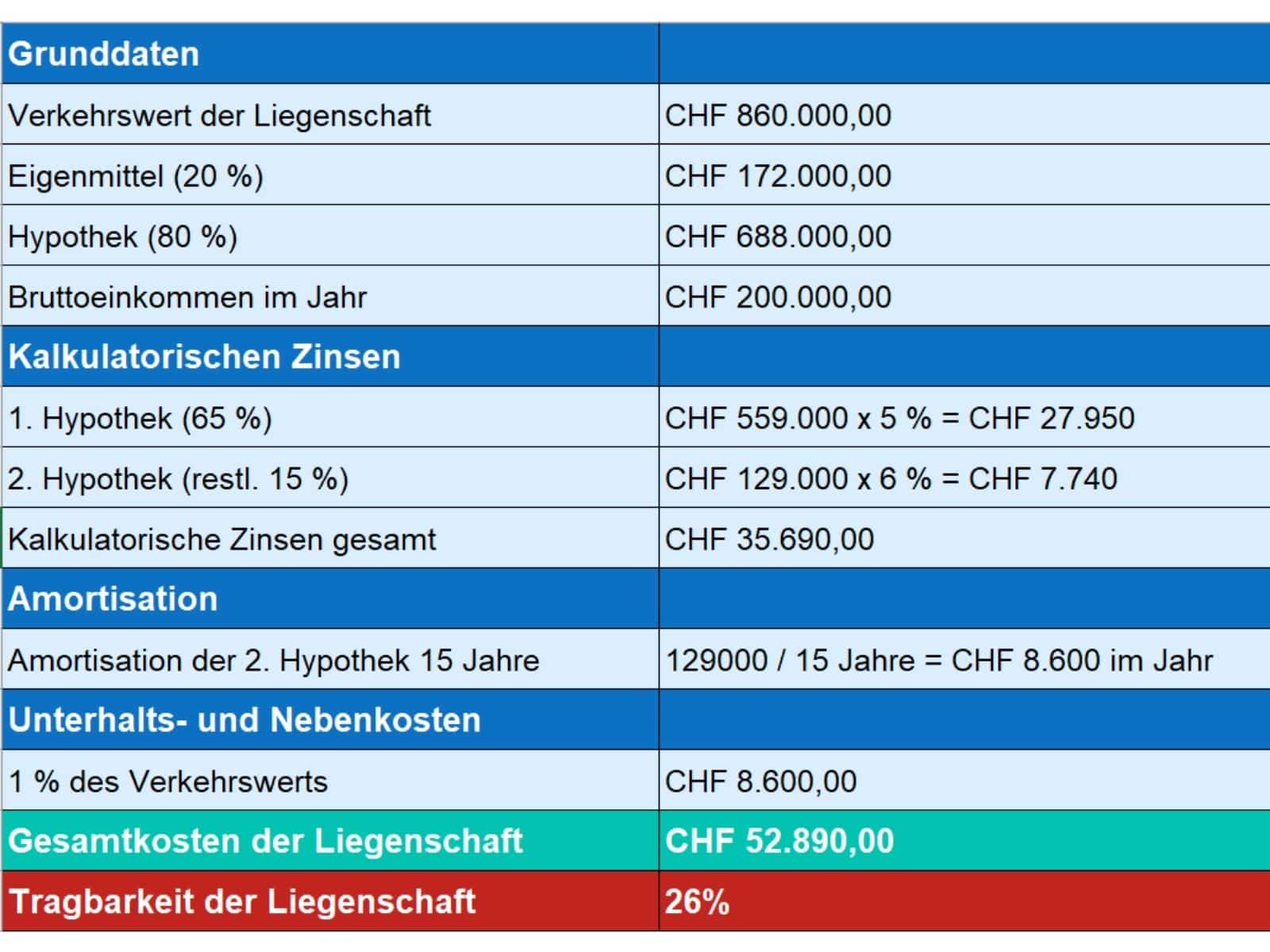

Beispiel – Tragbarkeit ausreichend

Berechnung der kalkulatorischen Zinsen

In unserem Beispiel sind wir von einer Standardverzinsung von 5% für die erste Hypothek und 6% für die zweite Hypothek ausgegengen. Bei der ersten Hypothek berechnen Sie zuerst 65 % des Verkehrswerts und davon dann die 5 % Zinsen. Bei der 2. Hypothek nehmen Sie dann denn offenen Rest (=Verkehrswert – Eigenmittel – Hypothek 1) und berechnen davon 6 %. Dann summieren Sie diese zwei Ergebnisse und erhalten die Gesamtsumme der kalkulatorischen Zinsen.

Berechnung der Amortisation

Nun berechnen Sie die Amortisation. Dafür nehmen Sie die Summe der 2. Hypothek und dividieren diese durch 15 Jahre.

Zum Schluss noch die Unterhalts- und Nebenkosten. Dafür berechnen Sie einfach 1 % des Verkehrswerts.

Nun summieren Sie die Gesamtsumme der kalkulatorischen Zinsen, die Amortisationssumme und die Unterhalts- und Nebenkosten und erhalten so die Gesamtkosten der Liegenschaft pro Jahr. Diese Summe dividieren Sie dann durch Ihr Bruttojahreseinkommen. Nun erhalten Sie beispielsweise die Zahl 0,2564 das entspricht einem Prozentsatz von 25,64 %.

Fazit zu Ihrer Tragbarkeit

Grundsätzlich sollten die Gesamtkosten der Liegenschaft pro Jahr nicht höher als 1/3 Ihres Jahresbruttoeinkommens sein. Somit ist eine Tragbarkeit unter 30% immer wünschenswert. Einzelne Banken finanzieren auch bis zu einer Tragbarkeit von 38%. Wenn Sie eine zu schlechte Tragbarkeit haben, sollten Sie versuchen, Ihre Eigenmittel zu erhöhen.

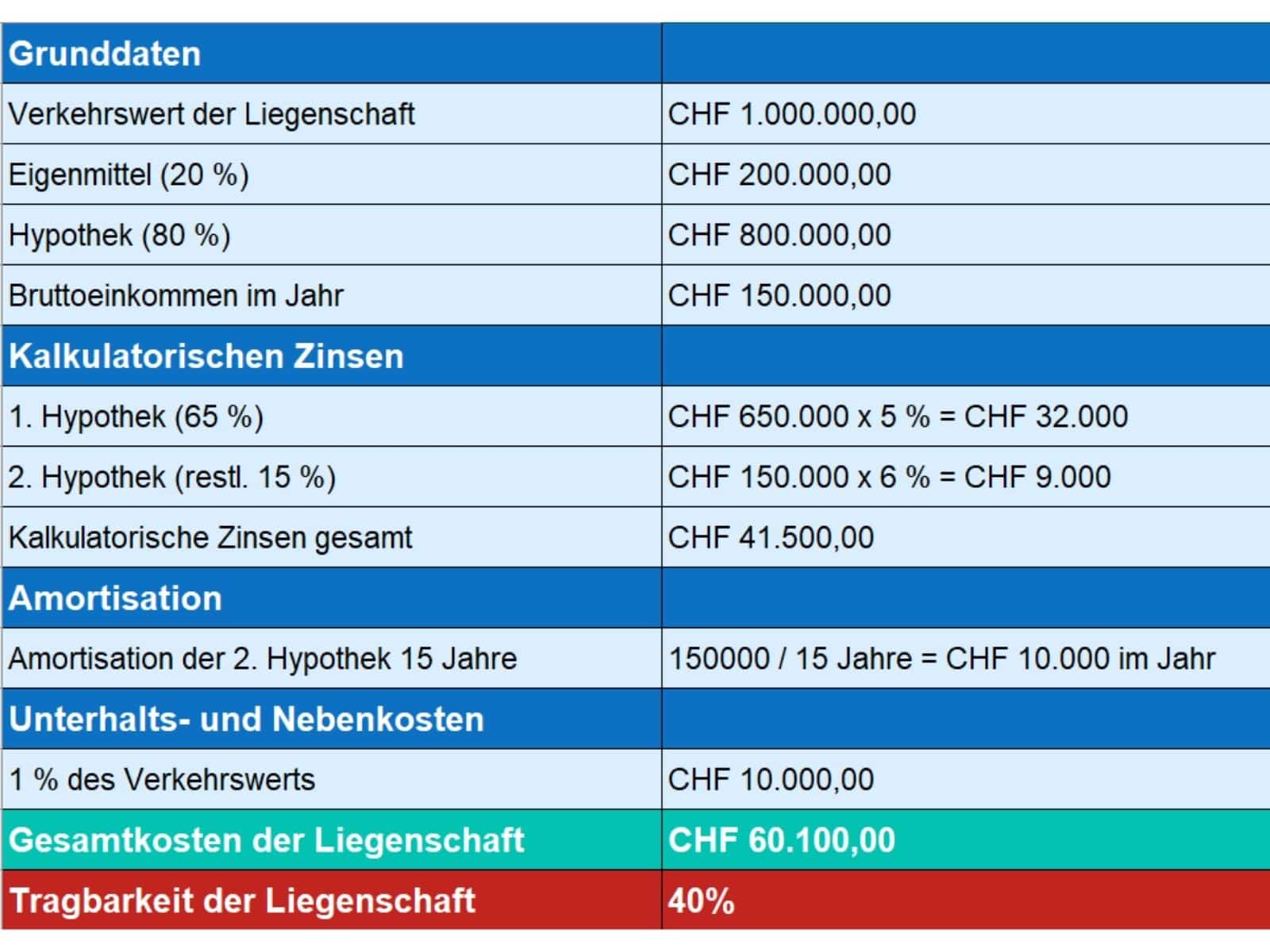

Tragbarkeit zu gering?

In unserem folgenden Beispiel wurde die Tragbarkeit mit einem Wert von 40% berechnet. Mit Ergebnis würde es schwer werden, eine Bank für die Finanzierung zu finden und gewinnen.

Doch was können Sie in so einem Fall tun?

Mehr Eigenkapital

Vielleicht gibt es eine Möglichkeit, wie Sie Ihr Eigenkapital steigern können. Ein Erbe, dass Sie sich früher auszahlen lassen können oder vieleicht Schmuck, der sich verkaufen lässt. Mit mehr Eigenkapital kanns gehen.

Mehr Bruttoeinkommen

Die andere Möglichkeit ist, dass Sie Ihr jährliches Bruttoeinkommen steigern. Vielleicht haben Sie Möglichkeit, eine Gehaltserhöhung zu fordern.

Beispiel – Tragbarkeit ungenügend

Die Unterschiede in der Tragbarkeitsberechnung

Wie bereits erwähnt, werden Sie wahrscheinlich bei jeder Bank und bei jedem Finanzinstitut zu einem anderen Ergebnis kommen.

Die Ergebnisse sollten sich trotzdem immer im ähnlichen Rahmen halten. Zum einen können die kalkulatorischen Zinsen unterschiedlich hoch angesetzt werden und zum anderen kann die Amortisationsbelastung abweichen.

Oft werden auch unterschiedliche Kriterien in die Berechnung Ihres Einkommens einbezogen. Auch die Familienplanung junger Paare wird bei der Tragbarkeit berücksichtigt. Beispielsweise wird das Einkommen der Partnerin nicht oder nur zum Teil miteinbezogen.

Häufige Fragen zur Tragbarkeitsberechnung

Sie haben immer noch offene Fragen? Vielleicht können wir Ihnen in diesem kurzen FAQ zum Thema Tragbarkeit Ihre Fragen beantworten.

Wie kann ich meine Eigenmittel erhöhen?

Klassische Eigenmittel sind meist Sparguthaben und Wertpapiere. Jedoch zählen auch Vorsorgekonto– oder Pensionskassenguthaben auch zu den Eigenmitteln. Auch unbelehntes Bauland kann Ihre Eigenmittel erhöhen. Zur Aufstockung der Eigenmittel können auch zinslose und nicht zurückzahlbare Darlehen von Bekannten und Verwandten genutzt werden. Auch eine Schenkung oder ein Erbvorzug, sofern es finanziell möglich ist, kann in Betracht gezogen werden.

Was tun, wenn die Bank die Immobilienfinanzierung ablehnt?

Eine mögliche Alternative zum Immobilienkauf kann der Mietkauf sein. Somit müssen Sie keine Hypothek bei einer Bank oder einem Finanzinstitut aufnehmen, sondern erhalten ein Darlehen vom Verkäufer. Sie zahlen quasi das Darlehen in Form von Monatsmieten ab.

Welche Tipps gibt es, um gute Konditionen zu erhalten?

Wir geben Ihnen grundsätzlich immer einen Tipp: Vergleichen, vergleichen und vergleichen. Sie sollten sich Angebote von so vielen Banken wie möglich einholen und diese dann vergleichen. Wer bietet eine günstige Hypothek zu guten Konditionen?

Damit Sie weniger Arbeitsaufwand mit dem Einholen von Offerten und dem Vergleichen von Konditionen haben, empfehlen wir auch immer einen Kreditvermittler zu beauftragen. Sie können in einem ersten kostenlosen Beratungsgespräch über Ihren Finanzierungswunsch sprechen und der Kreditvermittler wird Ihnen anschliessend passende Offerten zusammenstellen und mit Ihnen vergleichen.

Jetzt kostenlose Beratung anfordern

Erfahren Sie alles über Ihre Finanzierungsmöglichkeiten.