Ein Hypozins ist der Zinssatz, mit dem die aufgenommene Finanzierungssumme verzinst wird. Seine Höhe hängt vom gewählten Zinsmodell, der Laufzeit, der Tragbarkeit beziehungsweise Bonität, der Belehnung sowie vom Marktumfeld und der Bank ab. In der Schweiz sind vor allem Festhypothek, variable Hypothek und SARON-Hypothek gebräuchlich.

Aktuelle Zinsen „2026“, Einflussfaktoren & Modelle

Zinsen für Hypothekarkredite werden von vielen Faktoren beeinflusst. In diesem Beitrag nehmen wir die aktuellen Hypozinsen unter die Lupe.

Was ist ein Hypozins?

- Ein Hypozins (bzw. Hypothekenzins) ist der Zinssatz, mit dem die aufgenommene Finanzierungssumme verzinst wird.

- Beim Hypozins gibt es verschiedene Zinsmodelle (variable Zinsen, feste Zinsen…) die genutzt werden können.

- Der variable Hypothekenzins besteht in der Regel aus zwei Werten. Dem Richtzins und dem Zinsaufschlag der Bank (die Marge der Bank). Der Richtzins ist ein variabler Wert, der sich verändern kann.

- Bei einem festen Hypozins wird auf eine bestimmte Laufzeit ein fixer Zinssatz vereinbart. Somit sind die Kosten für die Zinsen für einen bestimmten Zeitraum betragsmässig gleich und klar kalkulierbar.

- Das gewählte Zinsmodell, die Hypothekenlaufzeit, die Tragbarkeitsberechnung und die Belehnung bei der Finanzierung wirken sich auf die Höhe des Hypozins aus.

- Je besser die Tragbarkeit der Immobilie oder mit einer hohen Eigenkapitalquote erhalten Sie bessere Hypozinskonditionen von Banken.

Die aktuellen Hypozinsen

Wer sich dazu entschlossen hat, eine Hypothek für die Traumimmobilie abzuschliessen, ist meist auch schnell auf der Suche nach den günstigsten Zinsen. Sie erhalten hier einen aktuellen Überblick über die Top-Hypothekarzinsen.

Festhypo-Zinssatz

Richtwerte Stand Juni 2026 (je nach Anbieter, Bonität und Belehnung; Beispiel: CHF 750’000 Hypothek, 80% Belehnung):

| Hypothek – Laufzeit | Zinssatz |

| SARON-Hypothek | ab 0.70% (Marge) |

| Festhypothek 2 Jahre | ab 0.90% |

| Festhypothek 5 Jahre | ab 1.15% |

| Festhypothek 7 Jahre | ab 1.30% |

| Festhypothek 10 Jahre | ab 1.44% |

| Festhypothek 15 Jahre | ab 1.60% |

Die effektiven Konditionen sind anbieterabhängig und ändern sich laufend. Fordern Sie für aktuelle Zinsen einen unverbindlichen Offertenvergleich an.

Wir finanzieren Ihren Wohntraum

So kommen Sie schnell und einfach zu Ihrer Traumimmobilie.

Fordern Sie jetzt Ihre Hypotheken-Offerte bei unseren Experten an.

Welche Faktoren beeinflussen den Hypozins?

Auf den Hypozins haben mehrere Faktoren grossen Einfluss:

- Das Hypothekarmodell: Sie können zwischen einer Festhypothek, einer variablen Hypothek und eine SARON-Hypothek unterscheiden. Jedes Modell hat Vor- und Nachteile. Bei für Sie risikoreicheren Modellen sind die Hypo-Zinsen meist niedrig (feste Zinsen), bei risikoärmeren Modellen höher.

- Bank / Finanzinstitut: Jede Bank und jeder Hypotheken-Anbieter schlägt auf die Richtzinsen eine unterschiedliche Marge auf. Auch die Festzinsangebote unterscheiden sich je nach Bank.

- Tragbarkeit bzw. Bonität: Die Tragbarkeit der Immobilie, bzw. Ihre Bonität nimmt grossen Einfluss auf die Ihnen von der Bank angebotenen Zinsen. In der Regel gilt: Je besser Ihre Bonität, desto besser auch das Angebot.

- Marktumfeld: Sowohl die Entwicklung als auch die Nachfrage für Hypotheken sind Einflussfaktoren für Ihren Hypozins.

Einen kleineren Einfluss auf den Hypozins haben:

- Zustand und Lage des Objekts: Auch der Zustand und die Lage des Objekts spielen eine wichtige Rolle. Eine Immobilie in schlechter Lage und mässigem Zustand wird von der Bank auch schlechter bewertet und kann sich so auf das Zinsangebot auswirken.

Die Hypothekarmodelle

In der Schweiz werden vor allem folgende drei Hypothekarmodelle für eine Finanzierung angeboten:

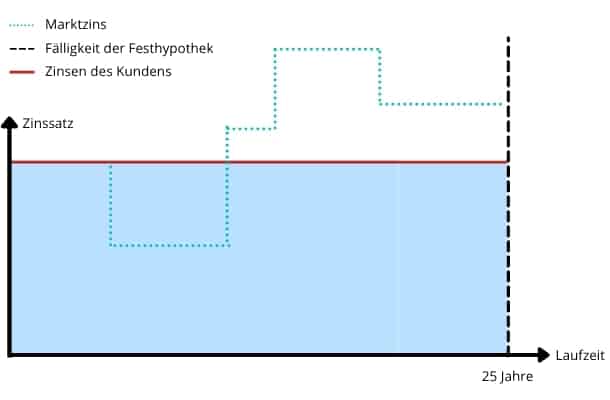

Festhypothek

Facts:

- Fixe Laufzeit

- Fixer Zinssatz für die Laufzeit

- Kalkulierbares Risiko für den Kreditnehmer

+ Wichtigster Vorteil

Bei steigenden Zinsen bleiben die Kosten gleich (Budgetsicherheit). Somit minimieren Sie das finanzielle Risiko.

– Wichtigster Nachteil

Fallen die Zinsen am Zinsmarkt, profitieren Sie leider nicht von den besseren Konditionen.

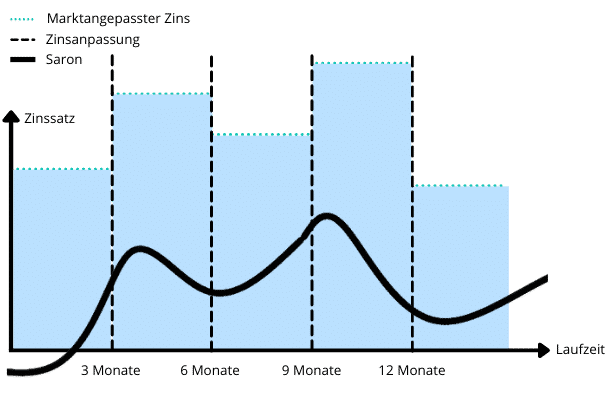

SARON Hypothek

Facts:

- Es handelt sich um einen variablen Zinssatz

- Es erfolgen regelmässige Zinsanpassung

- Der Zinssatz ist tiefer als bei einer Festhypothek

+ Wichtigster Vorteil

Über einen langen Zeitraum gesehen besitzt eine SARON-Hypothek die tiefsten Zinsen.

– Wichtigster Nachteil

Durch die Zinsanpassungen ändert die SARON-Hypothek Ihre Konditionen. Speziell bei stark steigenden Zinsen kann so eine starke Kostenbelastung entstehen.

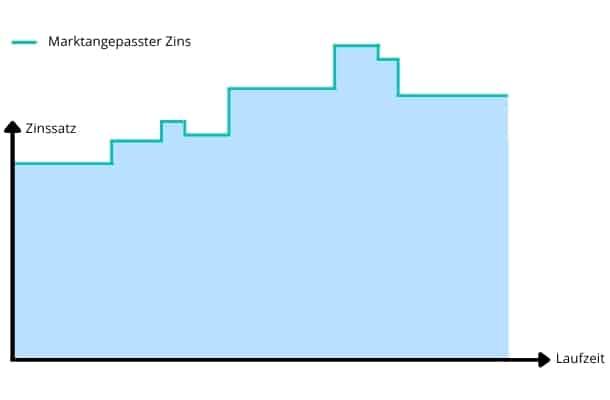

Variable Hypothek

Facts:

- Keine fixe Laufzeit

- Variabler Zinssatz

+ Wichtigster Vorteil

Variable Hypotheken sind dann sinnvoll, wenn die Hypothek betragsmässig sehr klein ist oder Sie die Immobilie auch schnell wieder verkaufen möchten.

– Wichtigster Nachteil

Wenig Planbarkeit, da die Zinsentwicklung nicht vorhergesehen werden kann. Die Zinssätze bei einer variablen Hypothek sind auch in der Regel hoch.

Häufige Fragen

Welche Hypothekarmodelle gibt es in der Schweiz?

In der Schweiz werden vor allem drei Modelle angeboten: die Festhypothek mit fixem Zinssatz und kalkulierbarem Risiko, die variable Hypothek und die SARON-Hypothek mit variablem, regelmässig angepasstem Zinssatz. Jedes Modell hat eigene Vor- und Nachteile.

Welche Faktoren beeinflussen den Hypozins?

Grossen Einfluss haben das Hypothekarmodell, die Bank beziehungsweise deren Marge, die Tragbarkeit und Bonität sowie das Marktumfeld. Einen kleineren Einfluss haben Zustand und Lage des Objekts. Generell gilt: Je besser Ihre Bonität, desto besser das Angebot.

Was ist der Unterschied zwischen festem und variablem Hypozins?

Bei einem festen Hypozins wird für eine bestimmte Laufzeit ein fixer Zinssatz vereinbart, sodass die Kosten klar kalkulierbar sind. Der variable Hypothekenzins besteht in der Regel aus dem Richtzins und dem Zinsaufschlag der Bank und kann sich verändern.

Wie bekomme ich bessere Zinskonditionen?

Bessere Hypozinskonditionen erhalten Sie bei guter Tragbarkeit der Immobilie und einer hohen Eigenkapitalquote. Auch eine gute Bonität wirkt sich positiv auf das Zinsangebot der Bank aus.