Unter Amortisation versteht man die Rückzahlung einer Hypothek. Es gibt zwei Formen: Bei der direkten Amortisation tilgen Sie die Hypothek regelmässig in Teilen, wodurch Schuld und Zinsen sinken. Bei der indirekten Amortisation zahlen Sie in die Säule 3a ein und begleichen die Hypothek später mit dem angesparten Kapital, was Steuervorteile bieten kann.

Bei der Amortisation Ihrer Hypothek stehen Ihnen grundsätzlich zwei Möglichkeiten zur Auswahl.

Welche Variante für Sie die Vorteilhaftere ist und was Sie bei der Amortisation Ihrer Hypothek beachten sollten, erfahren Sie in diesem Beitrag.

Factbox Hypotheken-Amortisation

- Unter Amortisation versteht man die Rückzahlung einer Hypothek.

- Es gibt zwei Formen der Amortisation einer Hypothek. Die direkte und indirekte Amortisation.

- Bei der direkten Amortisation wird die Hypothek regelmässig in Teilen getilgt.

- Bei der indirekten Amortisation zahlen Sie zuerst in die private Vorsorge der Säule 3a oder 3b (ohne Steuervorteil) ein. Anschliessend tilgen Sie mit dem einbezahlten Kapital die Hypothek.

Was ist die Amortisation einer Hypothek?

Grundsätzlich versteht man unter Amortisation die Rückzahlung einer Hypothek. Diese Rückzahlung kann regelmässig (z.B. in Form von monatlichen Raten) oder einmalig erfolgen.

Wann müssen Sie eine Hypothek amortisieren

Grundsätzlich kommt es darauf an, ob es sich um die 1. oder die 2 Hypothek handelt.

1. Hypothek:

Die 1. Hypothek kann während der Laufzeit durch Amortisationen reduziert werden.

2. Hypothek:

Die 2. Hypothek muss hingegen innerhalb von 15 Jahren bzw. bis zu Pensionierung amortisiert werden.

Direkte oder indirekte Amortisation?

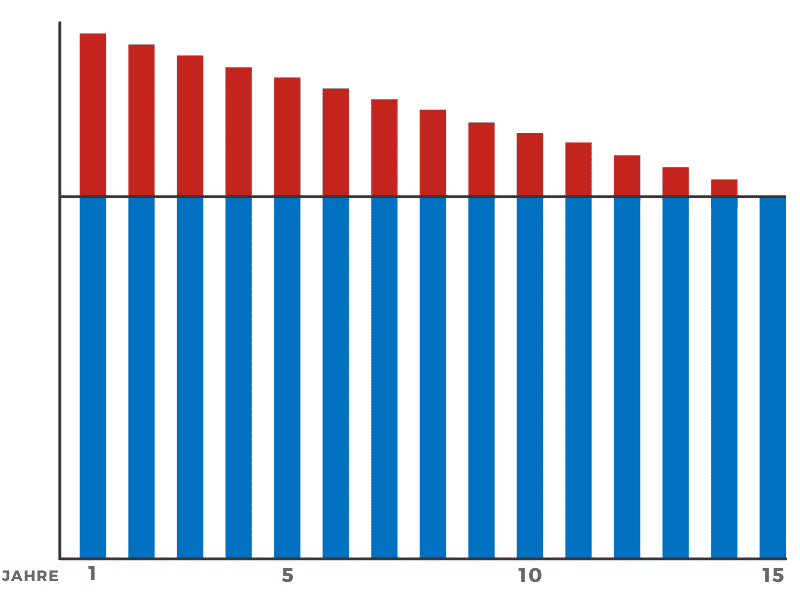

Direkte Amortisation

Bei der direkten Amortisation zahlen Sie in regelmässigen Abständen Teile der Hypothek zurück. Dadurch werden Hypothek und Hypothekarzins reduziert.

Die zu zahlenden Einkommensteuern steigen jedoch, da die abzugsfähigen Schuldzinsen und die Hypothekarschulden sinken.

Die 2. Hypothek wird meist immer direkt amortisiert, da diese meist innerhalb von 15 Jahren oder bis zur Pensionierung amortisiert werden muss.

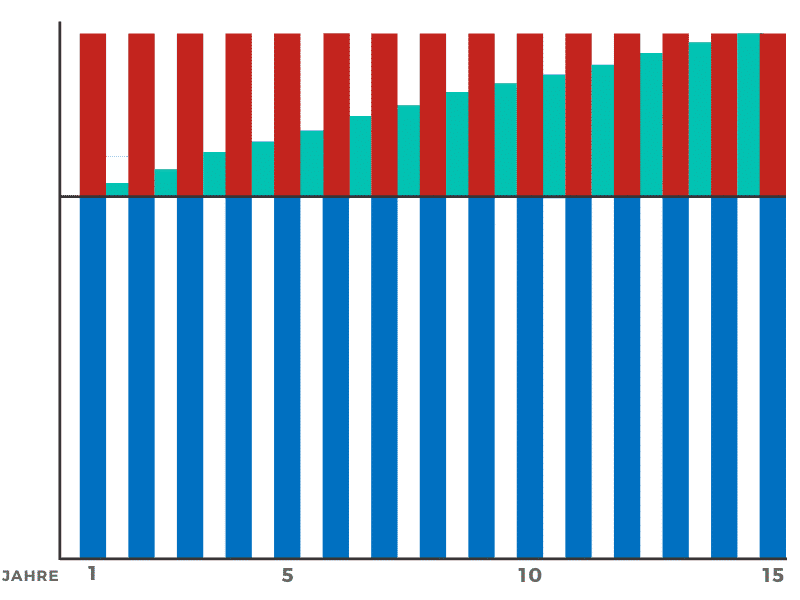

Indirekte Amortisation

Bei einer indirekten Amortisation zahlen Sie nicht die Hypothek in Teilbeträgen ab, sondern auf einen Schlag. Sie investieren Geld in die private Vorsorge der Säule 3a oder auch in 3b. Somit steigt Ihr Vorsorge-Guthaben an, während die Hypothekarbeträge und -zinsen gleich bleiben.

Diese Variante ermöglicht es Ihnen, Steuern zu sparen, da Sie die Einzahlung in die 3. Säule und die Zinsen von der Einkommensteuer abziehen können.

Das angesparte Geld aus dem Vorsorgekonto können Sie im Anschluss nutzen, um die Hypothek mit einer Zahlung zu begleichen. Die indirekte Amortisation ist jedoch nur bei selbstbewohnten Liegenschaften möglich.

Top Konditionen für Ihren Wohntraum

So kommen Sie schnell und einfach zu Ihrer Traumimmobilie

Vor- und Nachteile der direkte Amortisation

Welche Vor- und Nachteile stecken hinter der direkten Amortisation einer Hypothek?

Vorteile der direkten Amortisation

- Sinkende Hypothekarschuld

- Sinkende Zinsbelastung durch geringere Verschuldung

- Besseres Gefühl für viele Kreditnehmer durch sinkende Schulden

Nachteile der direkten Amortisation

- Höhere Steuerbelastung

- Privat vorsorgen kann nur, wer sich den Sparbetrag zusätzlich zur direkten Hypothekar-Amortisation leisten kann

Vor- und Nachteile der indirekte Amortisation

Welche Vor- und Nachteile stecken hinter der indirekten Amortisation einer Hypothek?

Vorteile der indirekten Amortisation

- Einzahlungen in die Säule 3a senken Ihr steuerbares Einkommen und werden nur einmalig bei Auszahlung mit einem Vorzugssteuersatz versteuert

- Das Vorsorge-Kapital aus der Säule 3a wirft steuerfreie Sparzinsen ab

- Hypothekarzinsen lassen sich von den Steuern abziehen

- Die Hypothekarschuld darf bis zur Rückzahlung vom steuerbaren Vermögen abgezogen werden

Nachteile der indirekten Amortisation

- Die Hypothekarschuld bleibt immer gleich

- Die Belastung durch Hypothekarzinsen bleibt gleich

- Mögliche Kursschwankungen in Veranlagung des Vorsorge-Kapitals (Säule 3a) kann sich negativ auswirken

- Bei der indirekten Amortisation über die Säule 3b (Sparkonto, etc.) gehen die Steuervorteile verloren

Was ist besser für mich?

Direkt oder indirekt amortisieren?

Dies hängt stark von Ihrer finanziellen Situation ab. Wenn Ihnen nur begrenzt finanzielle Mittel zur Verfügung stehen, sollten Sie sich für eine indirekte Amortisation entscheiden. Haben Sie einen finanziellen Engpass zu bewältigen, ist es meist nicht möglich, die Hypothek zu bezahlen und zusätzlich in die 3a-Vorsorge zu investieren.

Wer finanziell keine Probleme hat eine Hypothek abzuzahlen und zusätzlich eine Altersvorsorge aufzubauen will, sollte sich für die direkte Amortisation entscheiden.

Wir informieren Sie gerne

Wir helfen Ihnen dabei gerne dabei, die passende Amortisationsform zu finden.

Fordern Sie jetzt einfach kostenlos und unverbindlich Ihr Infogespräch mit einem unserer Experten an.

Jetzt kostenlose Beratung anfordern

Erfahren Sie, wie Sie Ihre Immobilie optimal finanzieren können.

Häufige Fragen

Was ist der Unterschied zwischen direkter und indirekter Amortisation?

Bei der direkten Amortisation zahlen Sie die Hypothek in regelmässigen Teilbeträgen zurück, sodass Schuld und Zinsen sinken. Bei der indirekten Amortisation zahlen Sie stattdessen in die Säule 3a ein und tilgen die Hypothek später mit diesem Kapital, während Schuld und Zinsen gleich bleiben.

Wann muss eine Hypothek amortisiert werden?

Die 1. Hypothek kann während der Laufzeit durch Amortisationen reduziert werden, muss aber nicht zwingend getilgt werden. Die 2. Hypothek muss hingegen innerhalb von 15 Jahren bzw. bis zur Pensionierung amortisiert werden.

Welche Steuervorteile bietet die indirekte Amortisation?

Einzahlungen in die Säule 3a senken Ihr steuerbares Einkommen und werden erst bei Auszahlung zu einem Vorzugssteuersatz versteuert. Zudem lassen sich die Hypothekarzinsen von den Steuern und die Hypothekarschuld vom steuerbaren Vermögen abziehen.

Für wen ist die indirekte Amortisation möglich?

Die indirekte Amortisation ist nur bei selbstbewohnten Liegenschaften möglich. Erfolgt sie über die Säule 3b, etwa ein Sparkonto, gehen die Steuervorteile verloren.