Bei einer Festhypothek bleibt der Zinssatz über einen vorab festgelegten Zeitraum konstant, anders als bei der variablen Hypothek. Die Laufzeit liegt in der Regel zwischen 2 und 10 Jahren, einzelne Banken bieten bis zu 20 Jahre an. Voraussetzung sind ausreichendes Eigenkapital, Bonität und eine gegebene Tragbarkeit.

Voraussetzungen, Vorteile & Top-Konditionen „2026“

Sie möchten eine Immobilie mit einer Festhypothek finanzieren. Bei uns erfahren Sie, was Sie beachten müssen und wie Sie die passende Offerte finden.

Das Wichtigste zu Festhypotheken

Das Wichtigste auf einen Blick

- Eine Festhypothek dient in der Regel Finanzierung eines Immobilienkaufs oder Baus.

- Anders als bei einer variablen Hypothek, bei der die Zinssätze während der Laufzeit schwanken können, bleibt der Zinssatz bei einer Festbetragshypothek über einen vorab festgelegten Zeitraum konstant.

- Die Laufzeit einer Festhypothek bewegt sich in der Regel zwischen 2 – 10 Jahren. Bestimmte Banken bieten aber auch Laufzeiten bis zu 20 Jahren an.

- Sie müssen monatliche Zahlungen leisten, um die Festhypothek zurückzuzahlen. Die Höhe der Zahlungen wird bei Vertragsabschluss festgelegt und basiert auf dem Kreditbetrag, der Laufzeit und dem Zinssatz.

- Um eine Festhypothek zu erhalten, müssen Sie Voraussetzungen im Bezug auf das Eigenkapital, die Bonität und die Tragbarkeit der Finanzierung erfüllen.

Wie funktioniert eine Festhypothek

Verzinsung

Der Zinssatz für die Festhypothek wird zu Beginn des Darlehensvertrags festgelegt und bleibt für die gesamte Laufzeit konstant. Dies bedeutet, dass Ihre Hypothekenzahlungen während des vereinbarten Zeitraums gleich bleiben, unabhängig von Schwankungen der Marktzinssätze.

Somit bleiben auch in der Regel (wenn nicht anders vereinbart) die Hypothekenraten ebenfalls gleich.

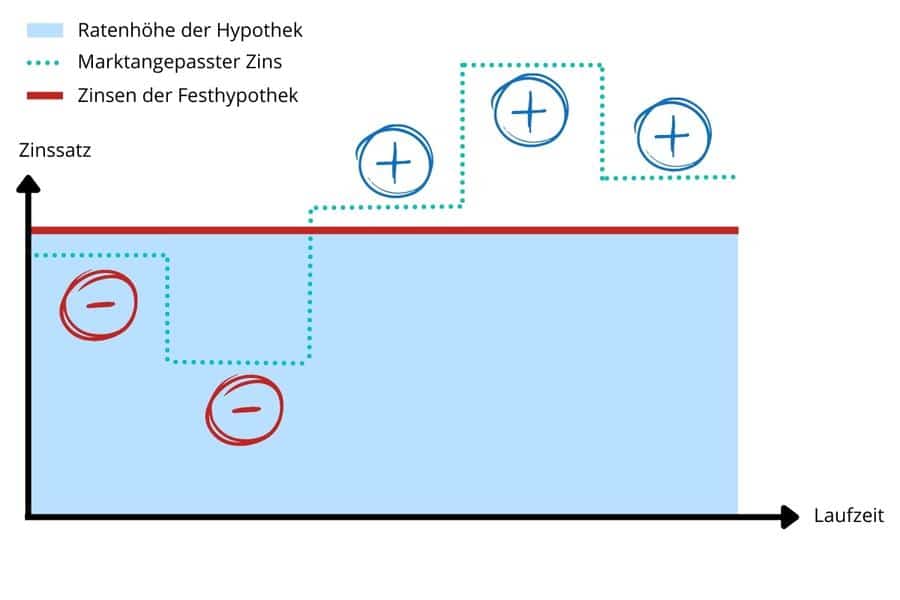

Spricht für eine Festhypothek

Der marktangepasste Zins liegt über dem Zinssatz der Festhypothek. Sie sparen somit Geld.

Spricht gegen eine Festhypothek

Der marktangepasste Zins liegt unter dem Zinssatz der Festhypothek. Sie zahlen mehr.

Rückzahlung

Die Rückzahlung der Festhypothek erfolgt in vorher festgelegten Raten über die Laufzeit des Darlehens. Jede Zahlung setzt sich aus einem Zinsanteil und einem Tilgungsanteil zusammen. Die Rückzahlung der Festhypothek kann entweder über direkte Amortisation oder indirekte Amortisation erfolgen.

Direkte Amortisation

- Bei der direkten Amortisation zahlen Sie regelmässige Zahlungen, die sowohl aus dem Zinsbetrag als auch aus einem Tilgungsanteil bestehen.

- Der Zinsanteil wird auf Grundlage des ausstehenden Hypothekendarlehens und des vereinbarten Zinssatzes berechnet.

- Der Tilgungsanteil dient dazu, das Hypothekendarlehen schrittweise abzuzahlen.

- Im Laufe der Zeit nimmt der Tilgungsanteil zu, während der Zinsanteil abnimmt, da das ausstehende Hypothekendarlehen reduziert wird.

- Die direkte Amortisation ermöglicht Ihnen, das Hypothekendarlehen allmählich abzuzahlen und Eigenkapital in Ihrer Immobilie aufzubauen.

Indirekte Amortisation

- Bei der indirekten Amortisation zahlen Sie während der Laufzeit der Hypothek nur die Zinsen.

- Der gesamte Darlehensbetrag bleibt über die gesamte Laufzeit unverändert.

- Am Ende der Laufzeit der Hypothek muss das Darlehen vollständig zurückgezahlt werden, normalerweise durch eine separate Anlage oder Sparmassnahme.

Finden Sie über unseren Offertenvergleich die passende Festhypothek

Fordern Sie jetzt kostenlos und unverbindlich einen Angebotsvergleich an

- 🏦 Hypothekenofferten von verschiedenen Banken

- 🤝 Durchgeführt von unabhängigen Profis

- 📝 Kostenlos & unverbindlich anfordern

Voraussetzungen für eine Festhypothek

Um eine Festbetragshypothek zu erhalten, müssen Sie für die Banken bestimmte Mindestvoraussetzungen erfüllen.

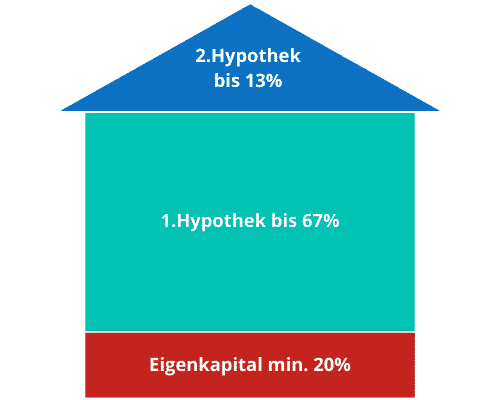

Eigenmittel bzw. Eigenkapital

Mindestens 20% des Immobilienwerts

In der Regel wird von den Kreditgebern ein Mindesteigenkapitalanteil von 20% des Immobilienwerts verlangt. Das bedeutet, dass Sie mindestens 20% des Kaufpreises oder des geschätzten Werts der Immobilie aus eigenen Mitteln finanzieren müssen.

Was zählt dazu?

Zur Berechnung des Eigenkapitals zählen in der Regel Bargeld, Ersparnisse, Wertpapiere, Guthaben auf Konten, Vorsorgeguthaben aus Säule 3a oder Pensionskasse oder bereits bestehendes Eigenheimkapital. Nicht zum Eigenkapital zählen in der Regel Kredite, Schenkungen oder Darlehen von Dritten.

Liquidität

Stellen Sie sicher, dass Ihre Eigenmittel liquide und verfügbar sind. Die Banken möchten in der Regel sehen, dass Sie über ausreichend liquide Mittel verfügen, um das Eigenkapital zu erbringen. Überprüfen Sie daher, ob Ihre Eigenmittel problemlos verfügbar sind und Sie sie bei Bedarf für den Kauf der Immobilie einsetzen können.

Somit wird es schwer, eine Erbschaft, die Sie erst in 10 Jahren erhalten, zu den Eigenmitteln zu zählen.

Herkunft der Eigenmittel

Die Banken möchten in der Regel nachvollziehen können, woher Ihre Eigenmittel stammen. Stellen Sie sicher, dass Sie die Herkunft Ihrer Eigenmittel dokumentieren können, indem Sie beispielsweise Kontoauszüge, Schenkungsverträge oder andere relevante Unterlagen vorlegen.

Gegebene Tragbarkeit

Maximal 33% des Haushaltsnettoeinkommens

Bei einer Festhypothek gibt es bestimmte Anforderungen in Bezug auf die Tragbarkeit der monatlichen Zahlungen. Die Tragbarkeit bezieht sich darauf, ob Sie in der Lage sind, die Hypothekenzahlungen aus Ihrem Einkommen zu leisten. Hier sind wichtige Informationen und Faktoren, die bei der Beurteilung der Tragbarkeit einer Festhypothek zu berücksichtigen sind:

Verhältnis der monatlichen Zahlungen zum Einkommen

Die Banken betrachten das Verhältnis der monatlichen Hypothekenzahlungen zu Ihrem monatlichen Einkommen, um die Tragbarkeit zu bewerten. Dieses Verhältnis wird oft als „Tragbarkeitsquote“ bezeichnet. Eine allgemeine Faustregel ist, dass die Hypothekenzahlungen nicht mehr als 30-35% des monatlichen Einkommens betragen sollten, um finanzielle Belastungen zu vermeiden.

Stresstest

Banken führen oft einen Stresstest durch, um die Tragbarkeit Ihrer Hypothek über einen längeren Zeitraum zu bewerten. Dabei wird geprüft, ob Sie auch bei steigenden Zinssätzen oder unvorhergesehenen finanziellen Belastungen in der Lage sind, die Hypothekenzahlungen zu leisten. Bei einer Festhypothek sind Sie hier auf der sicheren Seite. Denn während der Laufzeit ändern sich die Raten bzw. Zinsen nicht.

Weitere finanzielle Verpflichtungen

Neben der Hypothekenzahlung berücksichtigen die Banken auch Ihre anderen finanziellen Verpflichtungen wie Kredite, Unterhaltszahlungen, Versicherungen oder andere laufende Zahlungen. Diese werden in die Gesamtbelastung Ihres Einkommens einbezogen, um die Tragbarkeit zu beurteilen.

Ausreichende Bonität

Positver Score, keine negativen Einträge

Bei einer Festhypothek gibt es bestimmte Anforderungen in Bezug auf die Bonität des Kreditnehmers, die von den Banken berücksichtigt werden. Die Bonität bezieht sich auf Ihre Kreditwürdigkeit und Ihre Fähigkeit, die Hypothekenzahlungen fristgerecht zu leisten. Hier sind wichtige Informationen und Faktoren, die im Zusammenhang mit der Bonität zu beachten sind:

Kredit-Score

Ihr Kredit-Score oder Kreditwürdigkeit ist ein wichtiger Faktor bei der Beurteilung Ihrer Bonität. Banken verwenden verschiedene Kredit-Score-Modelle, um Ihre Zahlungshistorie, Kreditnutzung, bestehende Schulden und andere Faktoren zu bewerten. Ein guter Kredit-Score zeigt, dass Sie verantwortungsbewusst mit Ihren finanziellen Verpflichtungen umgehen.

Zahlungshistorie

Banken prüfen Ihre Zahlungshistorie, um zu sehen, ob Sie in der Vergangenheit Ihre Rechnungen pünktlich beglichen haben. Verspätete Zahlungen oder Zahlungsausfälle können sich negativ auf Ihre Bonität auswirken.

Verschuldungsquote

Die Verschuldungsquote ist das Verhältnis Ihrer Schulden zu Ihrem Einkommen. Banken möchten sicherstellen, dass Sie nicht übermässig verschuldet sind und Ihre finanziellen Verpflichtungen erfüllen können. Eine niedrigere Verschuldungsquote signalisiert finanzielle Stabilität.

Bonitätsprüfung

Banken führen oft eine Bonitätsprüfung durch, um Ihre Kreditwürdigkeit zu bewerten. Dabei können sie Informationen von Kreditreferenzagenturen einholen, um ein umfassendes Bild Ihrer finanziellen Situation zu erhalten.

Festhypotheken vergleichen

Um die Angebote verschiedener Banken für Festhypotheken zu vergleichen, sollten Sie die folgenden Parameter und Gesichtspunkte berücksichtigen:

Zinssatz

Vergleichen Sie die angebotenen Zinssätze verschiedener Banken. Achten Sie darauf, ob es sich um einen festen Zinssatz für die gesamte Laufzeit handelt oder ob er sich nach einer bestimmten Zeit ändern kann. Ein niedrigerer Zinssatz kann langfristig zu erheblichen Einsparungen führen.

Laufzeit

Überprüfen Sie die verfügbaren Laufzeitoptionen und entscheiden Sie, welche am besten zu Ihren Bedürfnissen passt. Eine längere Laufzeit kann niedrigere monatliche Zahlungen bedeuten, aber auch höhere Gesamtkosten über die Laufzeit.

Kosten und Gebühren

Berücksichtigen Sie alle zusätzlichen Kosten und Gebühren, die mit der Festhypothek verbunden sind. Dazu gehören Abschlussgebühren, Bearbeitungsgebühren, Bewertungskosten und möglicherweise Vorfälligkeitsentschädigungen. Vergleichen Sie diese Kosten zwischen den verschiedenen Banken, um die Gesamtkosten der Hypothek zu ermitteln.

Eigenkapitalanforderungen

Überprüfen Sie die Mindestanforderungen an Eigenmittel, die von den Banken gestellt werden. Einige Banken können flexiblere Anforderungen haben als andere.

Flexibilität

Sehen Sie nach, welche Optionen zur vorzeitigen Kündigung oder Refinanzierung der Festhypothek angeboten werden. Prüfen Sie auch, ob Sondertilgungen oder zusätzliche Zahlungen während der Laufzeit erlaubt sind. Eine grössere Flexibilität kann Ihnen helfen, Ihre Hypothek an sich ändernde finanzielle Bedürfnisse anzupassen.

Expertenvergleich anfordern

Lassen Sie unsere Experten die Arbeit machen und fordern Sie kostenlos und unverbindlich Ihren Offertenvergleich an.

Häufige Fragen zu Festhypotheken

Ist der Zinssatz fest für die gesamte Laufzeit oder kann er sich nach Ablauf einer bestimmten Zeit ändern?

Bei einer Festhypothek wird ein fester Zinssatz für die vereinbarte Laufzeit vereinbart. Der Zinssatz bleibt während dieser Zeit konstant und ändert sich nicht, unabhängig von Veränderungen des allgemeinen Zinsniveaus.

Wie lange ist die Laufzeit der Festhypothek?

Die Laufzeit einer Festhypothek kann je nach Vereinbarung zwischen 2 und 20 Jahren variieren. Je nach Kreditgeber stehen möglicherweise verschiedene Laufzeitoptionen zur Auswahl.

Welche monatlichen Zahlungen sind während der Laufzeit der Festhypothek erforderlich?

Die Höhe der monatlichen Zahlungen wird bei Vertragsabschluss festgelegt und basiert auf dem Kreditbetrag, der Laufzeit der Hypothek und dem vereinbarten Zinssatz. Die genauen Zahlungen können durch eine Amortisationsrechnung ermittelt werden.

Welche zusätzlichen Gebühren oder Kosten sind mit der Festhypothek verbunden?

Zusätzliche Gebühren und Kosten können je nach Kreditgeber variieren. Dazu gehören Abschlussgebühren, Bearbeitungsgebühren, Bewertungskosten und möglicherweise Vorfälligkeitsentschädigungen, wenn die Festhypothek vorzeitig gekündigt oder refinanziert wird.

Welche Anforderungen gibt es an Eigenmittel?

In der Schweiz beträgt die übliche Mindestanforderung an Eigenmittel für eine Festhypothek 20% des Immobilienwerts. Die genaue Höhe kann jedoch je nach Kreditgeber und individuellen Umständen variieren. Es wird in der Regel verlangt, dass die Herkunft der Eigenmittel nachgewiesen wird, zum Beispiel durch Kontoauszüge oder andere Dokumente.

Gibt es spezielle Voraussetzungen oder Einschränkungen für die Beantragung einer Festhypothek?

Bei der Beantragung einer Festhypothek können bestimmte Voraussetzungen und Einschränkungen gelten. Dies kann die Mindesteinkommensanforderungen umfassen, um sicherzustellen, dass die monatlichen Zahlungen tragbar sind. Kreditgeber prüfen auch die Kreditwürdigkeit des Antragstellers anhand von Bonitätsprüfungen und anderen Kriterien, um das Risiko einzuschätzen. Die genauen Anforderungen und Kriterien variieren je nach Kreditgeber und individuellen Umständen.

Sind Sondertilgungen oder zusätzliche Zahlungen während der Laufzeit der Festhypothek erlaubt?

Die Möglichkeit von Sondertilgungen oder zusätzlichen Zahlungen während der Laufzeit einer Festhypothek kann von Kreditgeber zu Kreditgeber unterschiedlich sein. Einige Kreditgeber erlauben Sondertilgungen, die es Ihnen ermöglichen, zusätzlich zum vereinbarten Zahlungsplan zusätzliche Beträge zurückzuzahlen. Es können jedoch Einschränkungen hinsichtlich der Höhe und Häufigkeit solcher Zahlungen sowie eventuelle Gebühren oder Kosten gelten. Es ist wichtig, diese Bedingungen im Voraus zu klären.

Vor- und Nachteile einer Festhypothek

Vorteile

Zinssicherheit

Der grösste Vorteil einer Festhypothek ist die Zinssicherheit. Da der Zinssatz während der vereinbarten Laufzeit konstant bleibt, sind Kreditnehmer vor möglichen Zinserhöhungen geschützt. Dies ermöglicht eine bessere Planung der monatlichen Zahlungen und verhindert unerwartete Kostensteigerungen.

Budgetierbarkeit

Durch den festen Zinssatz und die konstanten monatlichen Zahlungen ist es einfacher, das Budget zu planen und langfristig zu kontrollieren. Kreditnehmer wissen genau, welche Beträge sie für ihre Hypothek aufbringen müssen und können ihre Finanzen entsprechend organisieren.

Schutz vor steigenden Zinsen

In Zeiten steigender Zinsen bietet eine Festhypothek Schutz vor höheren Zahlungen. Kreditnehmer profitieren von einem festen Zinssatz und können sich darauf verlassen, dass ihre monatlichen Zahlungen unverändert bleiben, unabhängig von den Schwankungen des allgemeinen Zinsniveaus.

Verhandlungsspielraum

Wenn Kreditnehmer eine Festhypothek abschliessen, haben sie die Möglichkeit, die Laufzeit und den Zinssatz im Voraus zu verhandeln. Dies ermöglicht es ihnen, bessere Konditionen zu erhalten, die zu ihrer finanziellen Situation passen.

Nachteile

Geringere Flexibilität

Im Vergleich zu variablen Hypotheken bieten Festhypotheken weniger Flexibilität. Der Zinssatz bleibt während der vereinbarten Laufzeit konstant, unabhängig von Veränderungen des allgemeinen Zinsniveaus. Dies bedeutet, dass Kreditnehmer von möglichen Zinssenkungen nicht profitieren können.

Vorzeitige Kündigung

Wenn Kreditnehmer vor Ablauf der vereinbarten Laufzeit ihre Festhypothek kündigen oder refinanzieren möchten, können dafür Vorfälligkeitsentschädigungen anfallen. Diese Entschädigungen werden berechnet, um den Kreditgeber für den entgangenen Zinsgewinn zu kompensieren. Die Höhe der Vorfälligkeitsentschädigung kann je nach Restlaufzeit und Zinsdifferenz variieren.

Potenziell höhere Zinssätze

Im Vergleich zu variablen Hypotheken können Festhypotheken tendenziell höhere Zinssätze haben. Dies liegt daran, dass die Kreditgeber das Risiko der Zinsänderungen während der Laufzeit berücksichtigen und dies in Form eines höheren Zinssatzes kompensieren.

Begrenzte Laufzeitoptionen

Festhypotheken haben in der Regel vordefinierte Laufzeiten, die von 2 bis 20 Jahren reichen. Wenn Kreditnehmer eine längere oder kürzere Laufzeit wünschen, müssen sie möglicherweise andere Hypothekenoptionen in Betracht ziehen.

Alternativen zur Festhypothek

Variable Hypothek

Eine Alternative zur Festhypothek ist die variable Hypothek. Im Gegensatz zur Festhypothek, bei der der Zinssatz über die gesamte Laufzeit fixiert ist, kann der Zinssatz bei einer variablen Hypothek während der Laufzeit variieren.

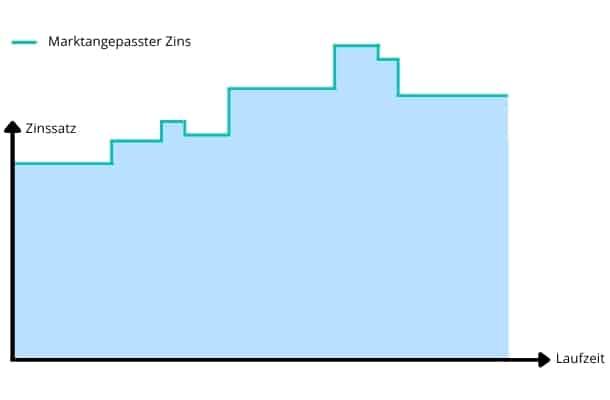

Zinsverlauf und Ratenverlauf einer variablen Hypothek

Chancen bei einer variablen Hypothek

- Flexibilität: Eine variable Hypothek bietet Ihnen Flexibilität, da der Zinssatz sich den Marktbedingungen anpasst. Wenn die Zinssätze insgesamt sinken, können Sie von niedrigeren Zinsen und damit verbundenen niedrigeren Hypothekenzahlungen profitieren.

- Kürzere Bindungsdauer: Im Vergleich zur Festhypothek haben variable Hypotheken oft eine kürzere Bindungsdauer. Dies bedeutet, dass Sie nach Ablauf einer bestimmten Zeit die Hypothekenzinsen neu verhandeln können. Dies ermöglicht Ihnen, von günstigeren Zinsen zu profitieren, wenn sich die Marktzinsen verringern.

- Potenzielle Zinsersparnis: In Phasen mit niedrigen Zinssätzen können variable Hypotheken eine potenzielle Zinsersparnis bieten. Wenn Sie beispielsweise erwarten, dass die Zinssätze in naher Zukunft sinken werden, können Sie von einer variablen Hypothek profitieren und niedrigere Zinsen zahlen.

- Renditepotenzial: Wenn die Zinssätze sinken, haben Sie die Möglichkeit, zusätzliche Zahlungen auf Ihr Hypothekendarlehen zu leisten und dadurch schneller Schulden abzubauen. Dies kann zu einer schnelleren Tilgung Ihrer Hypothek führen und zu einem grösseren Eigenkapital in Ihrer Immobilie.

Risiken bei einer variablen Hypothek

- Zinsrisiko: Da der Zinssatz variabel ist, besteht das Risiko, dass die Zinssätze steigen können. Dies könnte zu höheren Hypothekenzahlungen führen und Ihre finanzielle Belastung erhöhen.

- Planungssicherheit: Im Gegensatz zur Festhypothek bietet eine variable Hypothek weniger Planungssicherheit, da die monatlichen Zahlungen je nach Zinsänderungen variieren können. Dies kann es schwieriger machen, Ihr Budget langfristig zu planen.

- Persönliche Risikotoleranz: Ihre persönliche Risikotoleranz und Ihre finanzielle Situation sollten bei der Entscheidung für eine variable Hypothek berücksichtigt werden. Wenn Sie sich mit Zinsschwankungen unwohl fühlen oder ein begrenztes Budget haben, kann eine Festhypothek möglicherweise die sicherere Wahl sein.

Variable Festhypotheken

Mischformen aus variabler und Festhypothek werden oft als kombinierte Hypotheken oder variable Festhypotheken bezeichnet. Bei einer kombinierten Hypothek haben Sie die Möglichkeit, einen Teil des Hypothekendarlehens mit einem festen Zinssatz und einen anderen Teil mit einem variablen Zinssatz zu finanzieren.

Merkmale von variablen Festhypotheken

- Zinssicherheit und Flexibilität: Durch die Kombination von Fest- und Variabelzinsen können Sie sowohl von der Zinssicherheit der Festhypothek als auch von der Flexibilität der variablen Hypothek profitieren. Ein Teil Ihrer Hypothekenzahlungen ist über die festgelegte Laufzeit vor Zinsänderungen geschützt, während der andere Teil von den aktuellen Marktzinssätzen abhängt.

- Anpassung an Ihre Bedürfnisse: Eine kombinierte Hypothek ermöglicht es Ihnen, den Anteil der Festhypothek und der variablen Hypothek nach Ihren Bedürfnissen anzupassen. Sie können beispielsweise einen grösseren Anteil als Festhypothek wählen, um langfristige Zinssicherheit zu gewährleisten, und einen kleineren Anteil als variable Hypothek, um von niedrigeren Zinsen zu profitieren.

- Risikominderung: Durch die Aufteilung der Hypothek in verschiedene Zinskomponenten können Sie das Zinsrisiko streuen. Wenn die Zinssätze steigen, sind nur die variablen Hypothekenzahlungen betroffen, während die Festhypothek weiterhin zu den vereinbarten Zinsen bedient wird.

- Flexibles Rückzahlungspotenzial: Bei kombinierten Hypotheken haben Sie oft die Möglichkeit, zusätzliche Zahlungen auf den variablen Anteil der Hypothek vorzunehmen. Dies ermöglicht es Ihnen, schneller Schulden abzubauen und Ihre finanzielle Flexibilität zu erhöhen.

Besser als bei der Hausbank?

Fordern Sie jetzt unseren Offertenvergleich für eine Festhypothek an

- 📝 unverbindlich anfragen

- 🏆 Festhypotheken zu Top-Konditionen

- 🇨🇭 in der ganzen Schweiz möglich