Das Wichtigste auf einen Blick

- Eine Hypothek dient der Finanzierung von Wohneigentum (Haus, Wohnung, Grundstück…)

- Bei Hypotheken handelt es sich um langfristige Kredite mit hohen Kreditsummen.

- Dabei dient die zu finanzierende Immobilie selbst als Kreditsicherheit für die Bank. Die Bank wird mit einem Pfandrecht in das Grundbuch der Immobilie eingetragen. So sichert sich die Bank gegen einen Zahlungsausfall des Kreditnehmers ab.

- Damit Sie eine Hypothek von einer Bank erhalten, müssen Sie bestimmte Mindestvoraussetzungen erfüllen (20% Eigenkapital, Tragbarkeit …)

- Oftmals wird bei der Immobilienfinanzierung ein Finanzierungsmodell aus zwei Hypotheken gewählt.

- Bei einer Hypothek können Sie je nach Bank die Verzinsung und Rückzahlung individuell nach Ihren Ansprüchen gestalten.

- Welche Verzinsungs- oder Rückzahlungsform zu Ihnen passt, hängt vor Ihrer Risikobereitschaft, Ihrer finanziellen Situation und von der Zinsmarktlage ab.

Übersicht über die Hypothekarmodelle

In der Schweiz werden 3 unterschiedliche Hypothekarmodelle zur Finanzierung von Immobilien verwendet. Jedes Modell birgt für den Kreditnehmer Vor- und Nachteile.

Festhypothek

Facts:

- Fixe Laufzeit

- Fixer Zinssatz für die Laufzeit

- Kalkulierbares Risiko für den Kreditnehmer

+ Wichtigster Vorteil

Bei steigenden Zinsen bleiben die Kosten gleich (Budgetsicherheit). Somit minimieren Sie das finanzielle Risiko.

– Wichtigster Nachteil

Fallen die Zinsen am Zinsmarkt, profitieren Sie leider nicht von den besseren Konditionen.

SARON Hypothek

Facts:

- Es handelt sich um einen variablen Zinssatz

- Es erfolgen regelmässige Zinsanpassung

- Der Zinssatz ist tiefer als bei einer Festhypothek

+ Wichtigster Vorteil

Über einen langen Zeitraum gesehen besitzt eine SARON-Hypothek die tiefsten Zinsen.

– Wichtigster Nachteil

Durch die Zinsanpassungen ändert die SARON-Hypothek Ihre Konditionen. Speziell bei stark steigenden Zinsen kann so eine starke Kostenbelastung entstehen.

Variable Hypothek

Facts:

- Keine fixe Laufzeit

- Variabler Zinssatz

+ Wichtigster Vorteil

Variable Hypotheken sind dann sinnvoll, wenn die Hypothek betragsmässig sehr klein ist oder Sie die Immobilie auch schnell wieder verkaufen möchten.

– Wichtigster Nachteil

Wenig Planbarkeit, da die Zinsentwicklung nicht vorhergesehen werden kann. Die Zinssätze bei einer variablen Hypothek sind auch in der Regel hoch.

Wie funktionieren die Hypothekarmodelle?

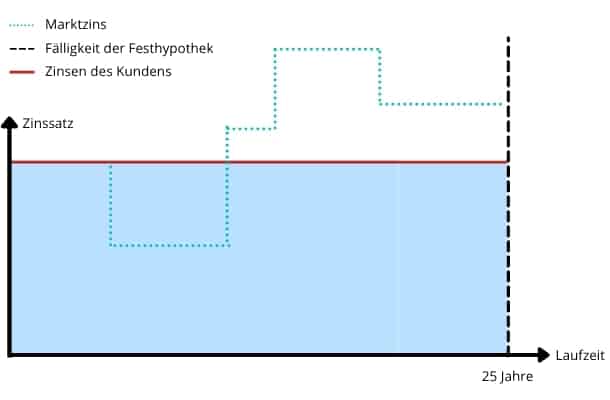

Festhypotheken

Bei einer Festhypothek ist ein fester Zinssatz auf eine bestimmte Laufzeit (1-25 Jahre) fixiert. Egal wie sich der Marktzins entwickelt, der Zinssatz bleibt für die gesamte Laufzeit gleich.

Viele Hypothekarnehmer bevorzugen dieses Modell aufgrund des geringen Risikos und der guten Planbarkeit.

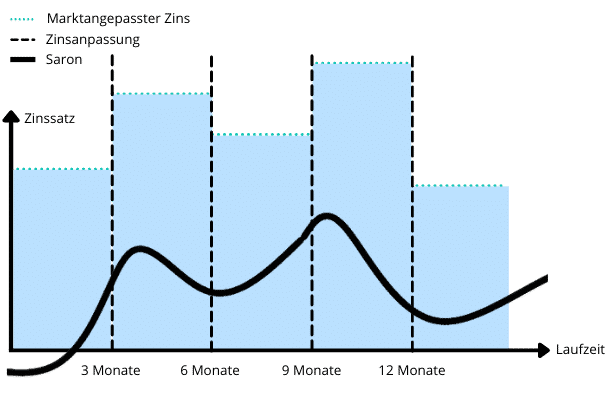

SARON Hypothek

Die Saron-Hypothek orientiert sich am SARON-Zins. Der Zinssatz für Ihre Hypothek wird dabei aus dem SARON-Zins und einer bankenabhängigen Marge (Zinsaufschlag) berechnet.

Die Zinsen werden während der Laufzeit regelmässig an den SARON (Swiss Average Rate Over Night) angepasst. Meist können Sie wählen, ob der Zins sich alle 3, 6 oder 12 Monate anpassen soll.

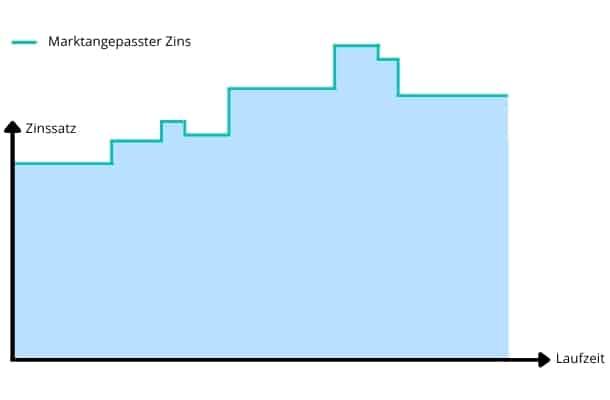

Variable Hypothek

Bei diesem Hypothekarmodell gibt es im Vergleich zur Festhypothek keine fixe Laufzeit und auch keinen festen Zinssatz.

Die variable Hypothek passt sich immer den aktuellen Marktzinsen an. Meist gibt es bei variablen Hypotheken eine Kündigungsfrist von 3-6 Monaten.

Sie suchen nach einer passenden Hypothek?

Dann fordern Sie jetzt Ihren Offertenvergleich an

Voraussetzungen für eine Hypothek

Um eine Hypothek bei einer Bank zu erhalten, müssen grundsätzlich zwei Anforderungen erfüllt werden. Eine passende Belehnung und eine gegebene Tragbarkeit.

Die Belehnung

Die Belehnung beschreibt, wie viel des Gesamtbetrages (Kaufpreis + Nebenkosten) der Immobilie durch Ihr Eigenkapital gedeckt sein muss.

Eine Belehnung (auch Fremdfinanzierungsquote genannt) darf nicht höher als 80% des Gesamtbetrages der Immobilie sein – Das bedeutet, Sie benötigen mindestens 20% an Eigenkapital.

Zum Eigenkapital / Eigenmitteln zählen sowohl Barvermögen, Erbvorzug, Privatdarlehen als auch Pensionsgelder aus der 2. und 3. Säule.

Die Tragbarkeit

Mit der Tragbarkeit wird beziffert, in welchem Verhältnis Ihr Einkommen und die Kosten der Immobilie stehen.

Die jährlichen Kosten (für Zinssatz, Amortisation, Versicherung, Heizungs- und Stromkosten…) sollten nicht höher als ein Drittel Ihres Jahreseinkommens sein. Ansonsten werden die meisten Finanzinstitute Ihnen keine Hypothek gewähren. Die Immobilie ist somit für Sie „nicht tragbar“.

Was sind die 1. Hypothek und 2. Hypothek?

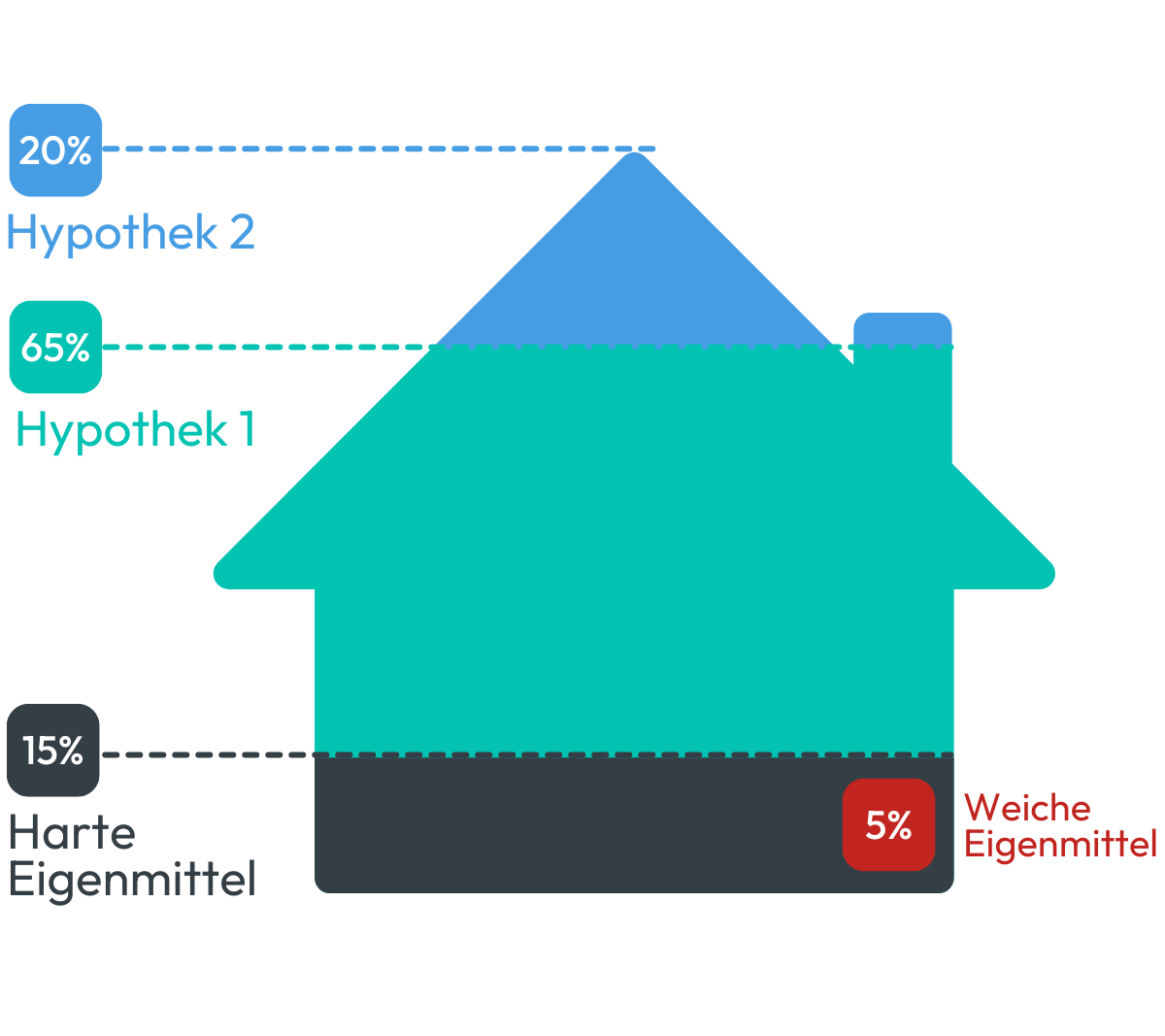

Für die Finanzierung eines Eigenheims werden in der Regel eine erste und eine zweite Hypothek verwendet. Eine erste und zweite Hypothek zu haben, bedeutet nicht, dass zwei unterschiedliche Hypotheken aufgenommen werden. Meist wird eine Hypothek in zwei Teile aufgeteilt.

Von der Kaufsumme wird durch die Eigenmittel ein Teil abgedeckt. Die erste Hypothek deckt dann im Regelfall nur bis zu 65% der Kaufsumme ab. Alles über den 65%, was nicht über Eigenkapital finanziert werden kann, fliesst in die zweite Hypothek. Für die zweite Hypothek verrechnen die meisten Banken einen höheren Zinssatz aufgrund des erhöhten Verlustrisikos.

Der grösste Unterschied zwischen der 1. und der 2. Hypothek liegt aber in der Amortisation. Die erste Hypothek hat grundsätzlich keine Laufzeitgrenze, während bei der zweiten Hypothek eine Amortisationspflicht innerhalb von 15 Jahren oder bis zum Pensionsantritt besteht.

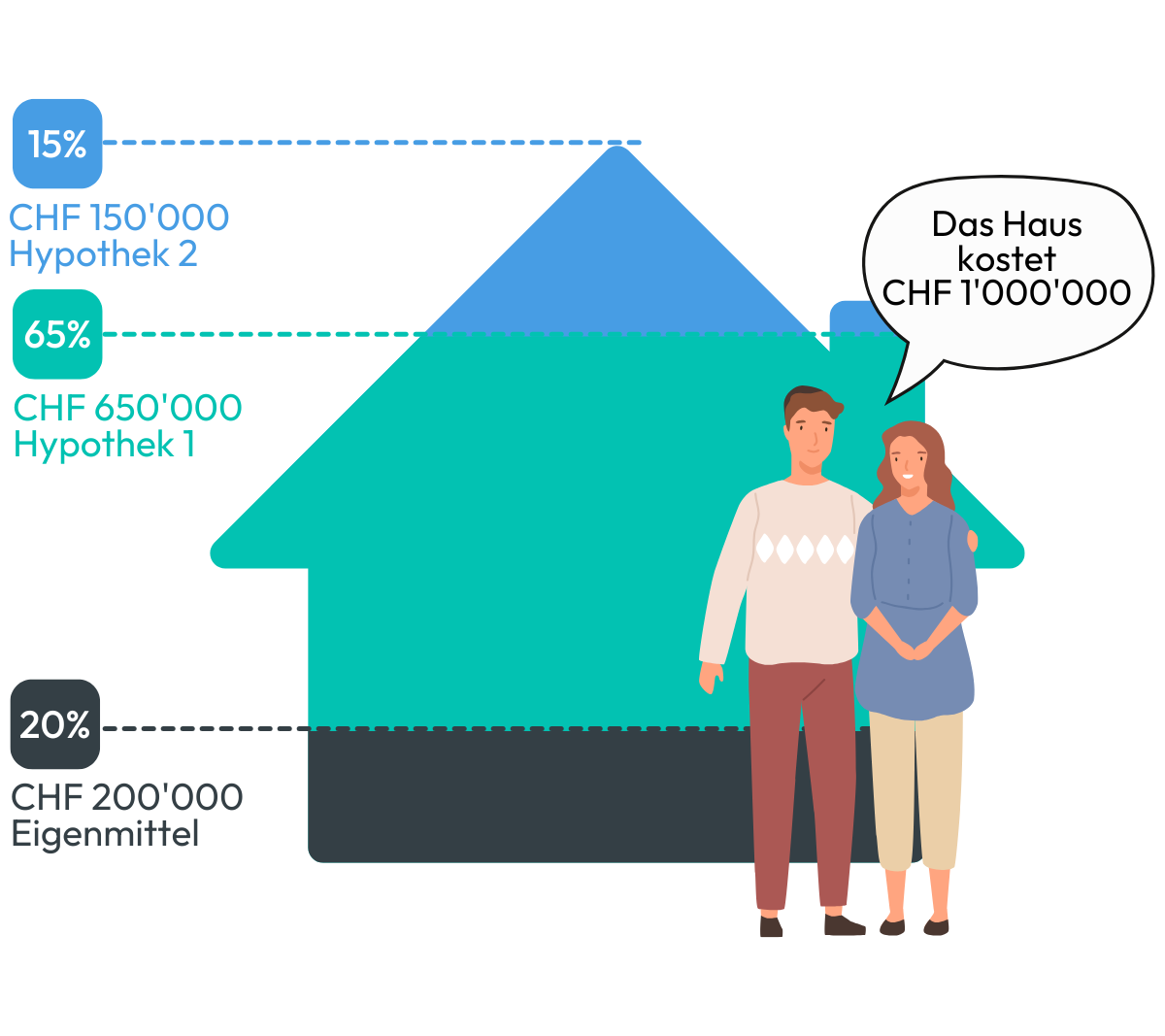

Ein Beispiel zur 1. und 2. Hypothek

Sie möchten zu Zweit ein Haus um CHF 1’000’000 kaufen (=100%).

Dafür müssen Sie mindestens 20% Eigenkapital aufbringen.

Das sind in diesem Beispiel CHF 200’000. Somit müssen Sie die restlichen 80% der Summe (also CHF 800’000) über eine Hypothek finanziert werden.

Diese 80% werden nun auf die 1. und 2. Hypothek aufgeteilt.

Da die 1. Hypothek maximal 65% des Gesamtbetrags betragen darf, wären in diesem Fallbeispiel CHF 650’000.

In die 2. Hypothek fliessen die restlichen 15%, also CHF 150’000.

Rückzahlung der Hypothek

Die regelmässige Rückzahlung der Hypothek wird „Amortisation“ genannt. Es gibt zwei Varianten, wie Sie Ihre Hypothek zurückzahlen können. Es stehen Ihnen die direkte und die indirekte Amortisation zur Verfügung.

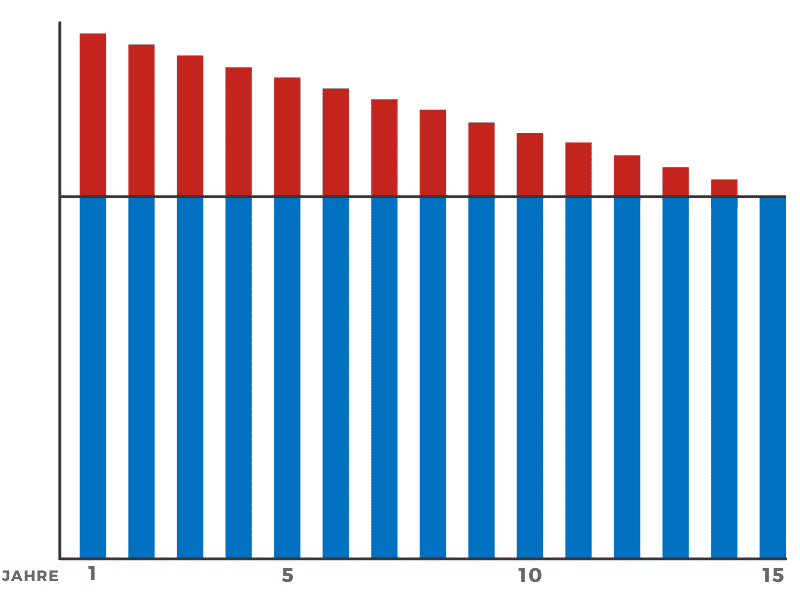

Direkte Amortisation

Bei der direkten Amortisation zahlen Sie in regelmässigen Abständen Teile der Hypothek zurück. Dadurch werden Hypothek und Hypothekarzins reduziert.

Die zu zahlenden Einkommensteuern steigen jedoch, da die abzugsfähigen Schuldzinsen und die Hypothekarschulden sinken.

Die 2. Hypothek wird meist immer direkt amortisiert, da diese meist innerhalb von 15 Jahren oder bis zur Pensionierung amortisiert werden muss.

Die 2. Hypothek nimmt in den 15 Jahre ab, während die 1. Hypothek sich nicht verändert.

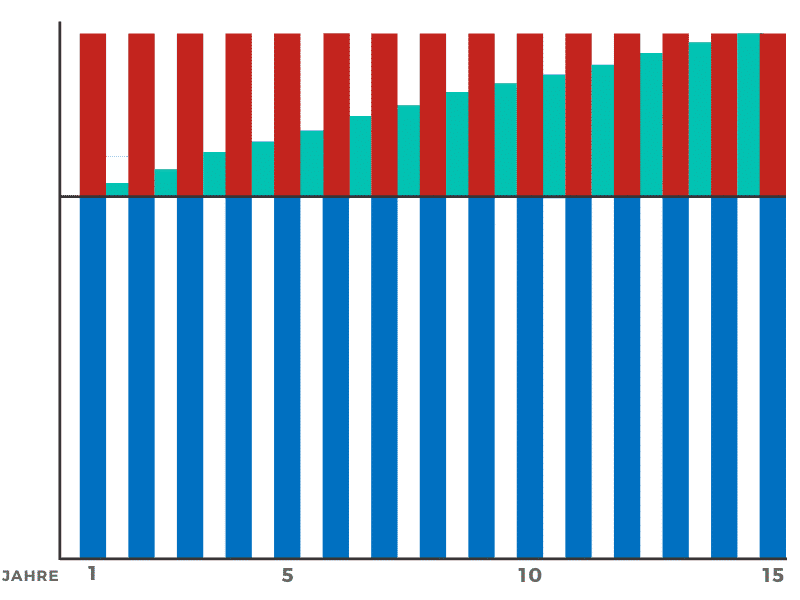

Indirekte Amortisation

Bei einer indirekten Amortisation zahlen Sie nicht die Hypothek in Teilbeträgen ab, sondern auf einen Schlag. Sie investieren Geld in die private Vorsorge der Säule 3a oder auch in 3b. Somit steigt Ihr Vorsorge-Guthaben an, während die Hypothekarbeträge und -zinsen gleich bleiben.

Diese Variante ermöglicht es Ihnen, Steuern zu sparen, da Sie die Einzahlung in die 3. Säule und die Zinsen von der Einkommensteuer abziehen können.

Das angesparte Geld aus dem Vorsorgekonto können Sie im Anschluss nutzen, um die Hypothek mit einer Zahlung zu begleichen. Die indirekte Amortisation ist jedoch nur bei selbstbewohnten Liegenschaften möglich.

Die 1. Hypothek und 2. Hypothek verändern sich nicht. Jedoch steigt das Vorsorgekapital.

Welche Hypothek passt zu Ihnen?

Es ist wichtig, dass Sie sich Gedanken zu Ihrer Risikobereitschaft und Ihren Finanzen machen. Damit Sie eine Hypothek finden, die zu Ihnen passt, sollten Sie sich zuerst folgende Themen durch den Kopf gehen lassen:

Ihre Risikobereitschaft – Möchte ich lieber eine fixe Verzinsung (niedrigeres Risiko, höhere Kosten bei den aktuellen) oder variable Zinsen (höheres Risiko, niedrigere Kosten bei den aktuellen Zinsen)

Ihre Finanzen – Welchen Immobilienpreis kann ich mir wirklich leisten? Welche monatlichen Ausgaben sind für mich tragbar?

Sie suchen nach einer passenden Hypothek?

Dann fordern Sie jetzt Ihren Offertenvergleich an

Wie Sie Ihre passende Hypothek finden

Jede Bank bietet bei Hypotheken unterschiedliche Konditionen an. Damit Sie eine möglichst passende Hypothek finden, empfehlen wir Ihnen einen professionellen Hypothekenvergleich mit unseren Experten.

Online anfragen in nur 4 Minuten

Sie fordern online Ihre Offerte bei uns an. Unsere Experten prüfen Ihre Angaben und kontaktieren Sie bei Rückfragen.

Je genauer wir Ihre Bedürfnisse kennen, desto besser können wir unsere Offerte auf Sie abstimmen.

Offerten erhalten

Wir fordern aufgrund Ihrer Angaben passend zu Ihrer individuellen Situation Offerten von verschiedenen Partnerbanken an, überprüfen diese und verhandeln die Konditionen für Sie.

Lehnen Sie sich zurück, unsere Experten wissen, was zu tun ist.

Kostenlos vergleichen & profitieren

Unsere unabhängigen Experten vergleichen im Anschluss mit Ihnen die Offerten und informieren Sie über die jeweiligen Vor- und Nachteile.

Entscheiden Sie ohne Druck, ob Sie unser Angebot nutzen möchten.

Wie die Aufteilung zwischen erster und zweiter Hypothek genau funktioniert, welche Fristen für die Amortisation gelten und was der Zinsaufschlag ausmacht, lesen Sie im Beitrag Zweite Hypothek in der Schweiz.

Passende Ratgeber

- Hypothek berechnen: der Rechenweg von Belehnungswert und Eigenmitteln bis zur monatlichen Belastung.

Häufige Fragen

Welche Hypothekarmodelle gibt es in der Schweiz?

Es gibt drei Modelle: die Festhypothek mit fixem Zinssatz und fixer Laufzeit, die SARON-Hypothek mit variablem Zinssatz und regelmässiger Anpassung sowie die variable Hypothek ohne fixe Laufzeit und mit variablem Zinssatz.

Wie viel Eigenkapital benötige ich für eine Hypothek?

Die Belehnung darf nicht höher als 80% des Gesamtbetrages der Immobilie sein. Das bedeutet, Sie benötigen mindestens 20% Eigenkapital.

Was ist der Unterschied zwischen Fest- und SARON-Hypothek?

Bei der Festhypothek bleibt der Zinssatz über die gesamte Laufzeit gleich, was Budgetsicherheit bietet. Die SARON-Hypothek hat einen variablen, regelmässig angepassten Zinssatz, der über lange Zeit meist tiefer liegt, bei stark steigenden Zinsen aber zu höheren Kosten führen kann.

Welche Voraussetzungen muss ich für eine Hypothek erfüllen?

Grundsätzlich müssen zwei Anforderungen erfüllt sein: eine passende Belehnung (mindestens 20% Eigenkapital) und eine gegebene Tragbarkeit.