Eine alte Hypothek abzulösen bringt meist günstigere Zinsen und bessere Konditionen. Bei Vertragsende können Sie verlängern (weniger Aufwand) oder bei einer neuen Bank ablösen (bessere Konditionen). Bei einer vorzeitigen Ablösung fällt meist eine Vorfälligkeitsentschädigung an, deren Höhe von Restlaufzeit und Zinssätzen abhängt.

Das Wichtigste auf einen Blick

- Bessere Konditionen: eine alte Hypothek abzulösen bringt meist günstigere Zinsen und spart Geld.

- Verlängern oder ablösen: bei Vertragsende verlängern (weniger Aufwand) oder bei neuer Bank ablösen (bessere Konditionen).

- Vorzeitige Ablösung: meist fällt eine Vorfälligkeitsentschädigung an, abhängig von Restlaufzeit und Zinssätzen.

- Zeitpunkt beachten: Kündigungsfrist liegt meist 3 bis 6 Monate vor Vertragsablauf, je nach Hypothekarmodell.

- Offerten vergleichen: mit einer einzigen Anfrage Angebote mehrerer Banken zu Top-Konditionen erhalten.

Es kann viele Vorteile haben, eine alte Hypothek abzulösen. Meist erhalten Sie bessere Konditionen, günstigere Zinsen und können somit Geld sparen.

Gründe, die für eine Hypotheken-Ablösung sprechen

Es kann mehrere gute Gründe geben, um sich für die Ablösung Ihrer Hypothek zu entscheiden.

Unter andere macht die Ablösung in den folgenden Situationen Sinn:

- Die Laufzeit der Festhypothek endet und Sie haben weiterhin Finanzierungsbedarf.

- Sie haben einen fixen Zinssatz vereinbart und aufgrund des niedrigen Zinsniveaus gibt es attraktivere Angebote.

- Sie möchten von einer variablen Hypothek zu einer Festhypothek wechseln.

- Sie planen Ihre Immobilie zu verkaufen und eine neue Liegenschaft zu erwerben.

- Andere Banken bieten Ihnen bessere Konditionen an und Sie möchten mit der Ablösung der Hypothek auch einen Bankwechsel vollziehen.

Hypothek verlängern oder ablösen?

Wenn Ihr Hypothekarvertrag ausläuft, haben Sie zwei Möglichkeiten. Den Vertrag verlängern oder die Hypothek ablösen.

Hypothek verlängern

Dabei vereinbaren Sie mit der Bank einen neuen Hypothekarvertrag zu den alten Konditionen. Ein Vorteil ist, dass Sie weniger Aufwand haben, als bei einer Ablösung durch eine neue Bank.

Vorteil:

+ Weniger Aufwand

Nachteil:

– Unter Umständen wesentlich höhere Kosten

Hypothek ablösen

Dabei nehmen Sie eine neue Hypothek bei einer anderen Bank auf. Die Konditionen können so neu verhandelt werden und Sie profitieren meist von besseren Konditionen.

Vorteil:

+ Optimierung der Kosten und Konditionen

Nachteil:

– Aufwand für die Ablösung

Hypothek vor Vertragsende Ablösen?

Hypothek vorzeitig ablösen

Ihr Hypothekarvertrag läuft noch nicht aus, Sie möchten aber trotzdem wechseln?

Wenn Sie Ihre Hypothek vorzeitig ablösen möchten, dann müssen Sie meist eine Vorfälligkeitsentschädigung bezahlen. Wie hoch diese Vorfälligkeitsentschädigung ausfällt, hängt von der Restlaufzeit und den Zinssätzen ab.

Ob sich die vorzeitige Ablösung lohnt, kann Ihnen einer unserer Experten gerne in einem kostenlosen Beratungsgespräch zeigen.

Ablauf einer Hypotheken-Ablösung

Mit der folgenden Schritt-für-Schritt Anleitung erfahren Sie, was für die Ablösung einer alten Hypothek notwendig ist.

Vergleichen

Fordern Sie Offerten von mehreren Banken an und vergleichen Sie diese, um so das Angebot mit den besten Konditionen zu finden.

Bank kontaktieren

Nehmen Sie Kontakt zu der gewünschten Bank auf und beantragen Sie ein konkretes Ablösungsangebot.

Überprüfen

Sehen Sie sich die Offerte sorgfältig an. Notieren Sie sich auch die Punkte, zu denen Sie noch Fragen haben. Lassen Sie das Angebot zusätzlich von einem Familienmitglied oder Bekannten überprüfen, damit Sie nichts übersehen.

Kündigen

Nun können Sie Ihre bestehende Hypothek kündigen (unter Einhaltung der vereinbarten Fristen) oder Sie warten das Vertragsende Ihrer Festhypothek ab.

Neue Hypothek aufnehmen

Unterzeichnen Sie den neuen Vertrag bei der gewählten Bank. Diese wird sich anschliessend mit dem bisherigen Finanzinstitut in Verbindung setzen und ein Zahlungsversprechen aussprechen. Daraufhin wird der bisherigen Bank ein Schuldbrief zugesendet.

Hypothek ablösen

Sobald die Bank den Schuldbrief erhält, wird die alte Hypothek abgelöst.

Jetzt Ablösungsoffert einholen

So schnell & einfach kann eine Ablösung sein

Der beste Zeitpunkt eine Hypothek abzulösen

Bei der Ablösung Ihrer Hypothek spielt auch der Zeitpunkt eine wichtige Rolle. Zum einen müssen Sie die vertraglich vereinbarte Kreditlaufzeit beachten und zum anderen die Kündigungsfrist.

Die Laufzeit

Bei der Laufzeit muss grundsätzlich zwischen einer Festhypothek, einer Saron-Hypothek und einer variablen Hypothek unterschieden werden. Hier gelten andere Bedingungen für die Ablösung.

Festhypothek

Am besten erst am Ende der Laufzeit auflösen. Ansonsten müssen Sie eine hohe Entschädigungen der Bank bezahlen. Die sogenannte Vorfälligkeitsentschädigung kann oft auch in Höhe von mehreren Zehntausend Franken ausfallen.

Variable Hypotheken

Hier ist der Anbieterwechsel wesentlich einfacher. In der Regel gibt es bei variablen Hypotheken keine Mindestlaufzeit, sondern nur Kündigungsfristen. Für diese Flexibilität bezahlen Sie jedoch mit deutlich höheren Zinsen. Aus diesem Grund wird das Modell der variablen Hypothek in der Schweiz kaum mehr angeboten.

Saron-Hypotheken

Hier gilt eine ähnliche Regelung. Bei Auflösung während der Mindestlaufzeit (2-5 Jahre) müssen Sie meist mit hohen Kosten rechnen. Einige Banken bieten Ihnen aber den Wechsel von einer Saron-Hypothek zu einer Festhypothek an. Dies ist vor allem dann sinnvoll, wenn Sie mit steigenden Zinsen rechnen.

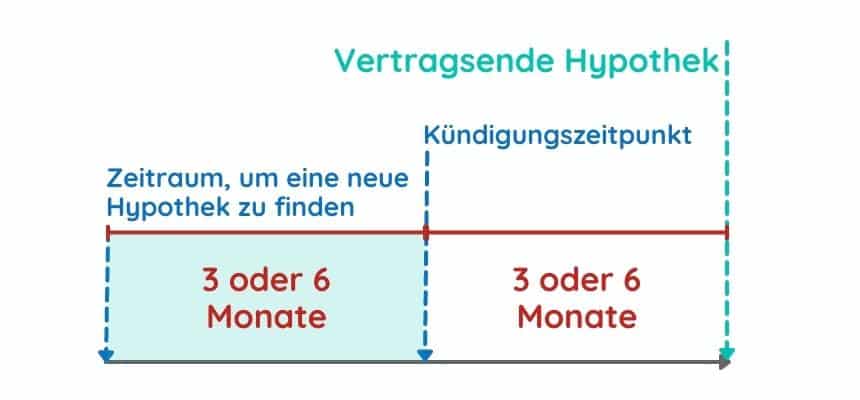

Die Kündigungsfrist

Gerade bei der Kündigungsfrist sollten Sie vorsichtig sein. Viele Banken wandeln die Hypotheken am Ende der Laufzeit in eine teurere variable Hypothek um. Nur wenn Sie rechtzeitig Ihre Hypothek kündigen, können Sie dieser Falle entgehen. Die Kündigungsfrist liegt meist zwischen 3 und 6 Monaten vor Vertragsablauf. Informieren Sie sich also schon vorab über die Kündigungsfrist, welche Sie Ihrem Vertrag entnehmen können.

Aus diesem Grund sollten Sie früh genug mit der Suche nach einer neuen Hypothek beginnen. Wir empfehlen 3 bis 6 Monate vor dem Kündigungszeitpunkt mit der Suche zu starten, um genug Zeit für den Wechsel zu haben.

Ablöseangebote vergleichen

Der erste Weg bei der Einholung eines Ablöseofferts führt meist zur eigenen Hausbank – doch diese bietet nicht immer die besten Konditionen an.

Fordern Sie über unseren Kalkulator einen Offertenvergleich an und wir vergleichen für Sie die Angebote unterschiedlicher Banken. Unsere Experten verhandeln mit den Banken auch Ihre Konditionen und stimmen mit Ihnen den optimalen Wechselzeitpunkt ab.

So erhalten Sie mit nur einer einzigen Anfrage das passende Ablösungsoffert zu Top-Konditionen und einer Full-Service Begleitung beim Hypothekenwechsel.

Häufige Fragen

Was ist der Unterschied zwischen Hypothek verlängern und ablösen?

Beim Verlängern vereinbaren Sie mit Ihrer bestehenden Bank einen neuen Vertrag, was weniger Aufwand bedeutet, aber unter Umständen teurer ist. Beim Ablösen nehmen Sie eine neue Hypothek bei einer anderen Bank auf und profitieren meist von besseren Konditionen, bei höherem Aufwand.

Was kostet eine vorzeitige Ablösung der Hypothek?

Bei einer vorzeitigen Ablösung müssen Sie meist eine Vorfälligkeitsentschädigung bezahlen. Wie hoch diese ausfällt, hängt von der Restlaufzeit und den Zinssätzen ab.

Wie läuft eine Hypotheken-Ablösung ab?

Zunächst vergleichen Sie Offerten mehrerer Banken und kontaktieren die gewünschte Bank für ein Ablösungsangebot. Nach Prüfung kündigen Sie die bestehende Hypothek unter Einhaltung der Fristen und unterzeichnen den neuen Vertrag, woraufhin die alte Hypothek abgelöst wird.

Wann sollte ich meine Hypothek kündigen?

Die Kündigungsfrist liegt meist 3 bis 6 Monate vor Vertragsablauf, je nach Hypothekarmodell. Sie können die bestehende Hypothek fristgerecht kündigen oder das Vertragsende Ihrer Festhypothek abwarten.