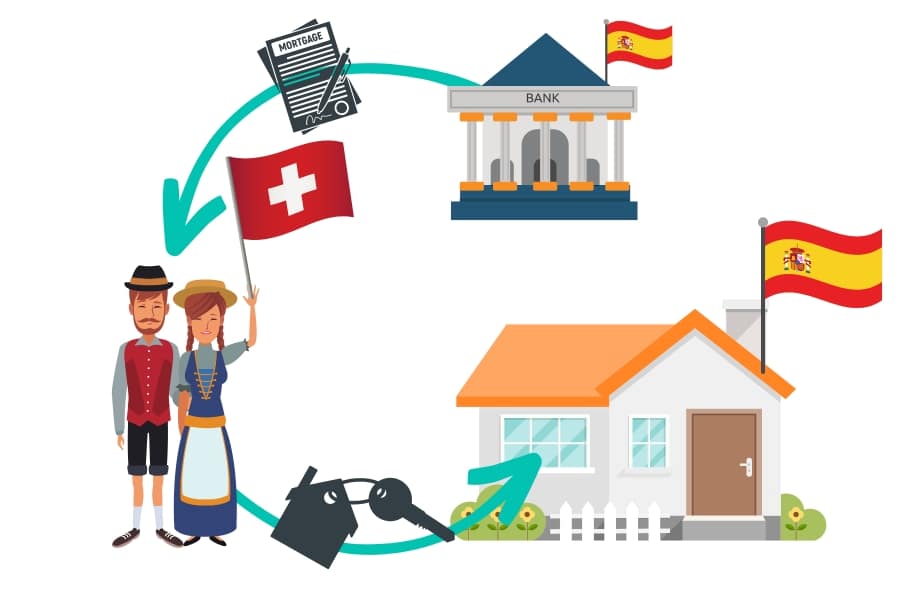

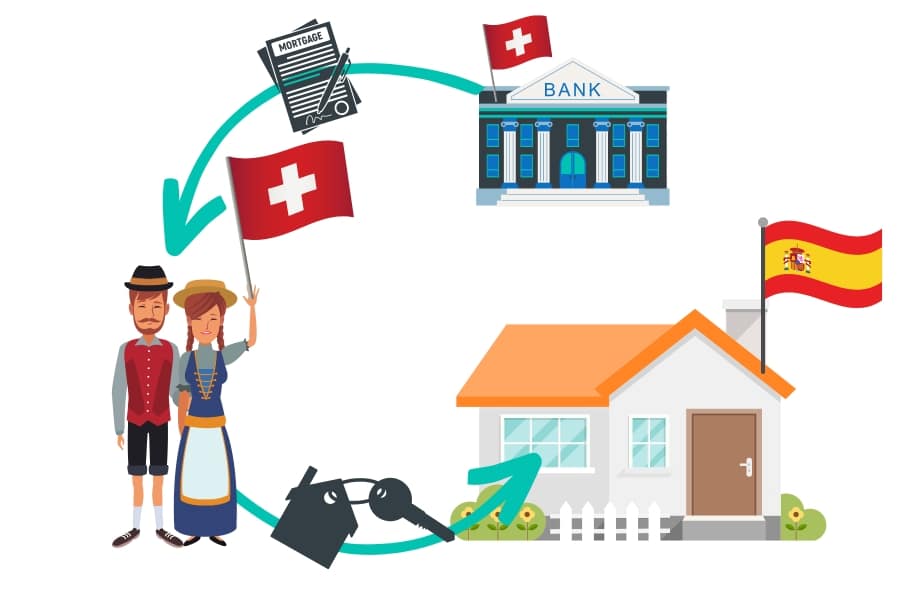

Eine Immobilie in Spanien können Sie entweder über eine spanische oder eine Schweizer Bank finanzieren, wobei nur wenige Banken dies anbieten. Eine spanische Bank kann sich ins spanische Grundbuch eintragen und die Hypothek besichern, eine Schweizer Bank in der Regel nicht. Für eine Finanzierung in Spanien werden meist rund 30% Eigenkapital benötigt.

Welche Hypotheken-Möglichkeiten haben Sie

Wenn Sie Ihre Traumimmobilie in Spanien gefunden haben, dann benötigen Sie noch die passende Finanzierung.

Sie haben die Möglichkeit, die Immobilie über eine Bank in Spanien oder über eine Bank in der Schweiz zu finanzieren.

Allerdings bieten sowohl in Spanien als auch in der Schweiz nur wenige Banken eine Hypothek im Ausland (bei Schweizer Banken) oder auch eine Finanzierung für Ausländer (bei spanischen Banken).

Hypothek über eine Bank in Spanien

Die Finanzierung einer spanischen Immobilie ist über eine spanische Bank auch für Ausländer möglich. Es gibt allerdings dabei Vor- und Nachteile zu beachten:

Vorteile:

- Eine Bank in Spanien kann sich in das spanische Grundbuch eintragen lassen kann, was eine hypothekarische Besicherung ermöglicht.

- Ausserdem kann eine spanische Bank aufgrund ihrer Kenntnisse des spanischen Immobilienmarkts das Risiko der Finanzierung besser einschätzen als eine Schweizer Bank.

Herausforderungen:

- Da die Landeswährung in Spanien der Euro ist, gibt es bei einer Finanzierung über eine spanische Bank ein Fremdwährungsrisiko.

- Ausserdem unterscheiden sich Hypotheken und Baufinanzierungen in Spanien von denen in der Schweiz, was ein Nachteil sein kann, wenn Sie mit diesen Finanzierungsformen nicht vertraut sind.

- Für spanische Ausländer gelten strengere Vergaberichtlinien als für Einheimische.

Hypothek über eine Schweizer Bank

Wenn Sie die Immobilie in Spanien finanzieren möchten, können Sie dies auch über eine schweizer Bank tun. Allerdings bieten nur vereinzelt Banken diese Möglichkeit an.

Vorteile:

- Sie sind mit den Hypothekenformen in der Schweiz bereits vertraut.

- Die Beratung erfolgt auf Deutsch.

- Alle Verträge sind in Deutsch gehalten.

Herausforderungen:

- Eine hypothekarische Besicherung der Immobilie ist in der Regel nicht möglich. Eine Schweizer Bank kann sich nicht in das spanische Grundbuch eintragen lassen, um eine Hypothek zu besichern. Sie müssen daher meist andere Sicherheiten wie eine Immobilie in der Schweiz einbringen.

Wir haben die passende Finanzierung für Ihre Immobilie in Spanien

Fordern Sie jetzt kostenlos und unverbindlich einen Angebotsvergleich an

- ✔ Hypothekenofferten von verschiedenen Banken

- ✔ Alle Informationen auf Deutsch

- ✔ Hypothekenexperten in der Schweiz & Spanien

Unterschiede: Immobilienfinanzierung in Spanien & Schweiz

Immobilienfinanzierung Spanien

Hypothekenart, Zinsen & Restschuld

Eine Hypothek in Spanien wird in der Regel als Volltilgerdarlehen angelegt. Diese Form der Hypothek hat in der Regel eine Laufzeit von bis zu 20 Jahren und wird vollständig (ohne Restschuld) getilgt.

Bei den Zinsen gibt es bei spanischen Banken die Möglichkeit, zwischen Hypotheken mit variablen Zinssätzen und fixen Zinsen zu wählen. Die Zinssätze orientieren sich dabei an dem Leitzins EURIBOR.

Bei variablen Zinsen: Wenn der Leitzins steigt, erhöhen sich auch Ihre Zinsen. Wenn er jedoch sinkt, sinken auch Ihre Zinsen entsprechend.

Hypothekenraten

Die gängige Rückzahlung einer Hypothek in Spanien erfolgt in Form einer Annuitätenrate. Bei einer Annuitätenrate bleibt über die gesamte Laufzeit der Rückzahlungsbetrag annähernd gleich (Ausnahme Zinsanpassungen). Dabei setzt sich jede Rate aus einem Zins- und einem Tilgungsanteil zusammen. Während der Tilgungsanteil mit jeder Rate steigt, sinken die Zinszahlungen entsprechend. So wird der Kredit innerhalb der Laufzeit vollständig zurückgezahlt.

Voraussetzungen

Um eine Finanzierungszusage von einer spanischen Bank zu erhalten, müssen Sie bestimmte Voraussetzungen erfüllen:

- Eigenkapital – Sie benötigen für Ihre Immobilien- oder Baufinanzierung rund 30% der Finanzierungssumme an Eigenkapital.

- Sicherheiten – Die Besicherung der Hypothek erfolgt in Spanien in Form einer grundbücherlichen Besicherung. Können Sie Ihren Rückzahlungen der Hypothek nicht mehr nachkommen, kann die Bank Ihre Immobilie als Sicherheit einlösen und verkaufen.

- Ausreichende Bonität – Dabei werden auch Informationen Ihrer Hausbank in der Schweiz angefordert.

Immobilienfinanzierung Schweiz

Hypothekenart, Zinsen & Restschuld

In der Schweiz werden Immobilien üblicherweise durch erste und zweite Hypotheken finanziert, wobei eine Hypothek in zwei Teile aufgeteilt wird. Die erste Hypothek deckt bis zu 65% der benötigten Finanzierungssumme ab.

Die verbleibende Summe wird über die zweite Hypothek finanziert, für die in der Regel höhere Zinsen anfallen, da das Verlustrisiko für die Bank höher ist.

Hypothekenraten

In der Schweiz können Hypotheken auf direkte oder indirekte Weise amortisiert werden. Bei der direkten Amortisation tilgen Sie regelmässig den Kredit, wodurch sich die Hypothek reduziert und die zu zahlenden Zinsen sinken.

Im Falle der indirekten Amortisation wird ein Betrag auf ein Konto oder eine spezielle Versicherung eingezahlt, der gewinnbringend verzinst werden soll. Am Ende der Laufzeit wird der Kredit mit dem angesammelten Betrag beglichen.

Voraussetzungen

In der Schweiz sind Belehnung und Tragbarkeit ausschlaggebende Faktoren bei der Hypothekenvergabe.

Die Belehnung legt fest, wie viel Prozent der Gesamtkosten einer Immobilie fremdfinanziert werden dürfen. Der Rest muss durch Eigenkapital gedeckt sein. Die Belehnung darf maximal 80% der Gesamtkosten betragen, was bedeutet, dass Sie mindestens 20% Eigenkapital aufbringen müssen. Bei einer Finanzierung im Ausland, wird aber die notwendige Eigenkapitalquote mit Sicherheit wesentlich höher liegen, als bei den 20%. In der Regel sind eher von 40% auszugehen.

Die Tragbarkeit beschreibt das Verhältnis zwischen Ihrem Einkommen und den jährlichen Kosten der Immobilie, einschliesslich Amortisation, Zinsen, Versicherungen, Heiz- und Stromkosten. Diese Kosten sollten höchstens ein Drittel Ihres Jahresgehalts ausmachen, da sonst die Hypothek in der Regel nicht tragbar ist und Sie keine Finanzierung erhalten.

Nebenkosten in Spanien

Wenn Sie eine Immobilie in Spanien erwerben, müssen Sie mit zusätzlichen Kosten rechnen. Die Höhe der Nebenkosten hängt von verschiedenen Faktoren ab.

Als Faustregel können Sie mit etwa 10-12% des Kaufpreises rechnen. Diese Kosten können beispielsweise aus Notar- und Grundbuchkosten, Grunderwerbsteuer, Maklerprovision oder Bankgebühren bestehen. Es empfiehlt sich daher, vor dem Kauf alle anfallenden Nebenkosten zu ermitteln und in die Finanzierungsplanung mit einzubeziehen.

Mit den folgenden Nebenkosten sollten Sie rechnen:

Notar – 600 bis 875 €

Für den Kauf einer Immobilie in Spanien ist die Unterzeichnung des Kaufvertrags vor einem Notar gesetzlich vorgeschrieben. Die Notargebühren sind standardisiert und richten sich nach dem Kaufpreis der Immobilie. Die Kosten für die Ausstellung der öffentlichen Kaufurkunde variieren zwischen 600 und 875 €.

Grundbucheintrag – 400 bis 650 €

Die Kosten für die Eintragung des Eigentumswechsels im Grundbuch sind gesetzlich vorgeschrieben und variieren je nach Kaufpreis. In der Regel betragen sie zwischen 400 und 650 €.

Mehrwertsteuer – bis zu 10%

Für Neubauimmobilien in Spanien gilt eine Mehrwertsteuer in Höhe von 10% des Immobilienpreises. Auf den kanarischen Inseln wird jedoch eine niedrigere Mehrwertsteuer von 6,5% bei Neubauimmobilien verrechnet. Bei Altbauten beträgt die Mehrwertsteuer in der Regel 6,5% des Immobilienpreises.

Beurkundungssteuer – 0,5 – 1,5%

Beim Kauf von Neubau-Immobilien wird noch eine zweite Steuer fällig. Die Beurkundungssteuer wird von den autonomen Gemeinschaften unterschiedlich vorgeschrieben. Bei Immobilien aus Vorbesitz wird diese Steuer nicht fällig.

Bank- & Vermittlungsgebühren – 1,5 – 3%

Wie auch in anderen Ländern ist es in Spanien üblich, dass für die Hypothekenvermittlung und die Bearbeitung des Hypothekenantrags von Banken und Vermittler Kosten verrechnet werden. Diese bewegen sich in der Regel zwischen 1,5% – 3% der Finanzierungssumme.

Häufige Fragen zu Hypotheken in Spanien

Welche Schweizer Banken finanzieren Immobilien in Spanien?

Grundsätzlich gibt es nicht viele Schweizer Banken, die eine Hypothek für eine Immobilie in Spanien vergeben. Das Risiko und der Verwaltungsaufwand ist für die Banken meist zu gross. Wenn eine Bank in der Schweiz doch eine Immobilie in Spanien finanziert, dann meist nur, wenn in der Schweiz eine weitgehend unbelastete Immobilie als Sicherheit dient.

Fordern Sie einfach ein unverbindliches Angebot über unsere Plattform an und wir finden für Sie die passende Finanzierung.

Wie finanzieren die meisten Schweizer eine Immobilie in Spanien?

In der Regel ist der einfachste Weg eine Hypothek für eine Immobilie in Spanien zu erhalten, die Wahl einer spanischen Bank.

Es gibt verschiedene Banken aber auch hier besteht eine Herausforderung. Nicht jede Bank finanziert spanische Ausländer.

Aus diesem Grund kooperieren wir mit Kreditvermittlern direkt in Spanien. Durch das umfangreiche Bankennetzwerk und jahrelange Erfahrung finden sie für unsere Kunden die passende Hypothek. Dabei profitieren Sie von einer Beratung in deutscher Sprache und einem „Rundum-Sorglos-Paket“.

Fordern Sie Ihr unverbindlichs Angebot an.

Wo in Spanien können Sie überall eine Immobilie über unser Netzwerk finanzieren?

In der Regel können Sie Immobilien in allen spanischen Regionen über eine deutsche Bank finanzieren z. B. in Mallorca, Barcelona, Sevilla, auf Menorca, den Kanaren, an der Costa Blanca, Costa del Sol, Costa Brava oder jeglichen anderen Regionen.

Wichtige Banken in Spanien

Banco Santander

Die Banco Santander S. A. sitz in Santander (bei Madrid) und ist eine spanische Universalbank.

CaixaBank

Die CaixaBank ist eine der führenden Privatkundenbanken in Spanien. Sie sitz in Valencia und hat über 6.100 Geschäftsstellen.

Banco Bilbao Vizcaya Argentaria

Die BBVA (Banco Bilbao Vizcaya Argentaria) ist die zweitgrösste Bank in Spanien und eine der grössten Banken Lateinamerikas.

Schnell und einfach zur Hypothek

Wir haben die passende Finanzierung für Ihren spanischen Immobilientraum.

- ✔ unverbindlich anfragen

- ✔ vergleichen & Geld sparen

- ✔ kostenloses Infogespräch mit einem Experten