Ein Darlehen ist im Prinzip nichts anderes als ein Kredit oder eine Hypothek: Ein Darlehensgeber leiht dem Darlehensnehmer eine bestimmte Summe, deren Laufzeit, Rückzahlung und Konditionen in einem Darlehensvertrag festgehalten sind. In der Schweiz können Darlehen bei Banken, Kreditinstituten, Arbeitgebern, Privatpersonen, über Peer-to-Peer-Plattformen sowie von Staat und Kantonen aufgenommen werden.

In diesem Beitrag erfahren Sie, was ein Darlehen ist und wie Sie die passende Offerte finden.

Was ist ein Darlehen genau?

- Ein Darlehen ist vom Prinzip nichts anderes als ein Kredit bzw. eine Hypothek.

- Ein Darlehensgeber leiht einen Darlehensnehmer eine definierte Summe an Geld. Meist ist dies an einen bestimmten Verwendungszweck gebunden (z.B. ein Immobilienkauf).

- Die Laufzeit, Rückzahlung und Konditionen sind in einem Darlehensvertrag festgehalten.

- Es gibt auch zinsfreie Darlehen, die aber meist nur im privaten Umfeld (also zwischen Privatpersonen) vergeben werden.

- Ein Darlehen kann bei verschiedenen Banken, Kreditinstituten, Unternehmen aber auch bei Privatpersonen aufgenommen werden.

Wo können Sie ein Darlehen erhalten

Jedem fällt natürlich gleich die Bank ein. Doch je nach Verwendungszweck, Höhe, Rückzahlungsmöglichkeiten gibt es auch noch andere Möglichkeiten, um ein Darlehen aufzunehmen.

Banken und Kreditinstitute

Erste Anlaufstelle für die Aufnahme eines Darlehens sind in der Schweiz meist Banken. Speziell wenn es um die Finanzierung einer Immobilie oder um grössere Summen geht, sind Banken meist der einzige mögliche Anbieter.

Arbeitgeber

Bestimmte Arbeitgeber vergeben auch an Ihre Arbeitnehmer Darlehen, wenn es sich um kleinere Summen handelt. Für Arbeitnehmer sind diese Darlehen oft günstiger als über eine Bank. Für den Arbeitgeber besteht der Vorteil, dass er so die Mitarbeiter an das Unternehmen zusätzlich bindet.

Privatpersonen

Unter Bekannten und Verwandten können natürlich auch Darlehen vergeben werden. Wichtig ist in so einem Fall, dass trotz all dem Vertrauen, das herrschen mag, ein Darlehensvertrag mit den wichtigsten Punkten (Konditionen, Rückzahlung….) aufgesetzt wird, um Unstimmigkeiten in der Zukunft zu vermeiden.

Peer-to-Peer-Plattformen

Sie können über Peer-to-Peer-Plattformen von unbekannten Privatpersonen Darlehen aufnehmen. Eine bekannte Plattform, die Peer-to-Peer Kredite in der Schweiz anbietet ist LEND.ch.

Staat & Kantone

Der Staat und verschiedene Kantone bieten finanzielle Unterstützung in Form von begünstigten Darlehen für eine Vielzahl von Projekten im Immobilienbereich (wie Immobilienkauf, -bau, Sanierungen), Bildung und Unternehmen an.

Finden Sie das passende Darlehen

Fordern Sie jetzt kostenlos und unverbindlich einen Offertenvergleich an

✔ Offerten von verschiedenen Banken

✔ Durchgeführt von unabhängigen Profis

✔ Kostenlos & unverbindlich anfordern

Verwendung eines Darlehens

In der Schweiz werden Darlehens zur Finanzierung unterschiedlicher Dinge verwendet. Nachfolgend finden Sie dazu einige Beispiele:

Haus / Wohnung kaufen oder bauen

Mit einem Darlehen bzw. einer Hypothek bei einer Bank werden in der Regel Immobilien finanziert.

Umbau / Sanierung finanzieren

Durch die Aufnahme von z.B. Sanierungsdarlehen können Sie den Umabu bzw. Renovierung einer Immobilie finanzieren.

Möbel / Elektronik kaufen

Egal ob es die neue Küche oder ein Flatscreen-TV sein soll. Natürlich kann mit einem Darlehens bzw. einem Privatkredit diese Dinge finanziert werden.

Unternehmen finanzieren

Mit speziellen Darlehen für Unternehmen können Sie das Wachstum Ihres Unternehmens finanzieren.

Weitere Anwendungsfälle

Nicht unüblich ist es, Aus- und Weiterbildungen, medizinische Behandlungen und andere wichtige und kapitalintensive Themen mit einem Darlehen zu finanzieren.

Voraussetzungen für ein Darlehen

Damit Sie ein Darlehen erhalten müssen Sie bestimmte Voraussetzungen erfüllen.

Ausreichende Bonität & Einkommen

Ihre Bonität wird bei Banken oder anderen professionellen Darlehensgebern anhand einer Bonitätsprüfung beurteilt. Die Bonitätsprüfung beurteilt einerseits Ihre Zahlungsfähigkeit (Kreditfähigkeit) und auf der anderen Seite Ihr bisheriges Zahlungsverhalten (Kreditwürdigkeit).

Bei der Zahlungsfähigkeit sollten Ihr Einkommen Ihre Ausgaben übersteigen, als auch genug finanzielle „Luft“ für die zukünftige Darlehensrate aufweisen.

Bei der Kreditwürdigkeit wird beurteilt, ob Sie in der Vergangenheit immer Ihren Zahlungsverpflichtungen pünktlich nachkamen.

Die Festlegung des erforderlichen Bonitätsniveaus, um sich Geld zu leihen, liegt im Ermessen jeder einzelnen Bank oder jedes Kreditgebers.

Sicherheiten bei höheren Summen

In der Regel werden Sicherheiten (z.B. Hypothekarische Besicherung) nur bei Darlehen für Immobilien oder höhere Darlehensbeträge verlangt. Zusätzliche Sicherheiten dienen der finanziellen Absicherung der Bank, falls der Darlehensnehmer zahlungsunfähig wird. Die Entscheidung darüber, ob und in welchem Umfang Sicherheiten für das geliehene Geld bereitgestellt werden müssen, obliegt der Bank.

Tragbarkeit beim Immobilienfinanzierungen

Bei einem Darlehen für eine Immobilie, muss die Finanzierung auch Tragbar sein.

Mit der Tragbarkeit wird beziffert, in welchem Verhältnis Ihr Einkommen und die Kosten der Immobilie stehen.

Die jährlichen Kosten (für Zinssatz, Amortisation, Versicherung, Heizungs- und Stromkosten…) sollten nicht höher als ein Drittel Ihres Jahreseinkommens sein. Ansonsten werden die meisten Finanzinstitute Ihnen kein Darlehen gewähren.

Belehnung beim Immobilienfinanzierungen

Bei einem Darlehen für eine Immobilie, darf das Darlehn eine bestimmte Belehnungsquote nicht überschreiten.

Die Belehnung beschreibt, wie viel des Gesamtbetrages (Kaufpreis + Nebenkosten) der Immobilie durch Ihr Eigenkapital gedeckt sein muss.

Eine Belehnung (auch Fremdfinanzierungsquote genannt) darf nicht höher als 80% des Gesamtbetrages der Immobilie sein – Das bedeutet, Sie benötigen mindestens 20% an Eigenkapital.

Zum Eigenkapital / Eigenmitteln zählen sowohl Barvermögen, Erbvorzug, Privatdarlehen als auch Pensionsgelder aus der 2. und 3. Säule.

Vorgaben bei der Darlehensvergabe im privaten Bereich

Bei der Darlehensvergabe im privaten Bereich (zwischen Freunden, Verwandten oder Bekannten) gibt es in der Regel keine Vorgaben. Sie können selbst entscheiden, ob Sie einer Person Geld leihen und auf die Prüfung von Kreditfähigkeit, Kreditwürdigkeit, Sicherheiten… verzichten.

Unser Tipp: Auch wenn es im privaten Bereich schwer fallen mag: Wenn Sie ein Darlehen vergeben, sollten Sie einen Darlehensnehmer immer auf die obestehenden Punkte prüfen. Nur so sparen Sie sich im Extremfall einen teueren Verlust und viel Streit.

Zinsformen bei Darlehen

Nachfolgend finden Sie Beispiele, wie ein Darlehen in der Schweiz verzinst werden kann.

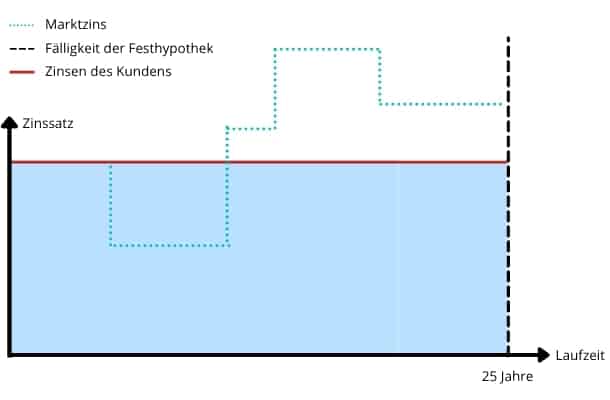

Darlehen mit festem Zinssatz

Facts:

- Fixe Laufzeit

- Fixer Zinssatz für die Laufzeit

- Kalkulierbares Risiko für den Kreditnehmer

+ Wichtigster Vorteil

Bei steigenden Zinsen bleiben die Kosten gleich (Budgetsicherheit). Somit minimieren Sie das finanzielle Risiko.

– Wichtigster Nachteil

Fallen die Zinsen am Zinsmarkt, profitieren Sie leider nicht von den besseren Konditionen.

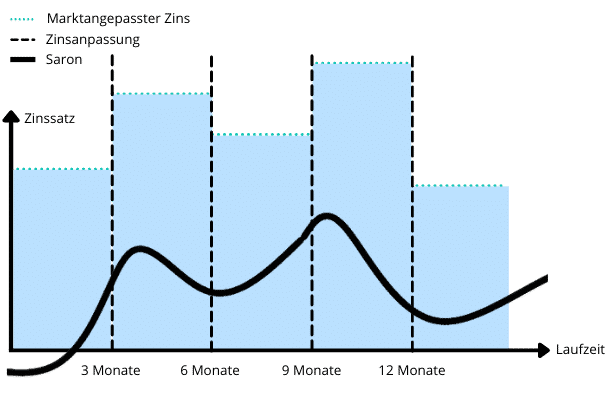

SARON Darlehen

Facts:

- Es handelt sich um einen variablen Zinssatz

- Es erfolgen regelmässige Zinsanpassung

- Der Zinssatz ist tiefer als bei einer Festhypothek

+ Wichtigster Vorteil

Über einen langen Zeitraum gesehen besitzt eine SARON-Hypothek die tiefsten Zinsen.

– Wichtigster Nachteil

Durch die Zinsanpassungen ändert die SARON-Hypothek ihre Konditionen. Speziell bei stark steigenden Zinsen kann so eine starke Kostenbelastung entstehen.

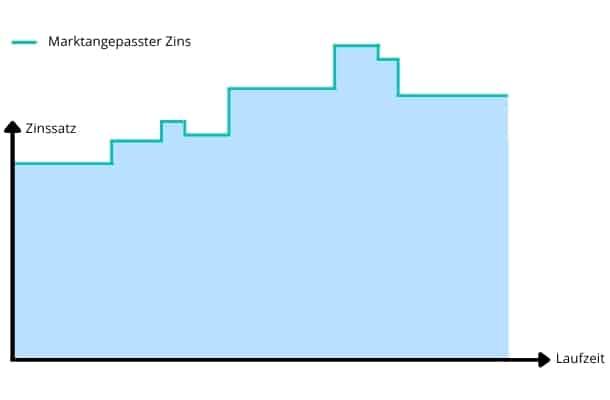

Darlehen mit variablen Zinsen

Facts:

- Keine fixe Laufzeit

- Variabler Zinssatz

+ Wichtigster Vorteil

Variable Hypotheken sind dann sinnvoll, wenn das Darlehen betragsmässig sehr klein ist oder schnell zurück bezahlt wird.

– Wichtigster Nachteil

Wenig Planbarkeit, da die Zinsentwicklung nicht vorhergesehen werden kann. Die Zinssätze bei einem variablen Darlehen sind auch in der Regel hoch.

Zinsfreies Darlehen

Facts:

- Keine Zinsen

- Meist nur zwischen Bekannten oder Verwandten möglich

+ Wichtigster Vorteil

Keine zusätzlichen finanziellen Aufwände

Besser als bei der Hausbank?

Fordern Sie jetzt unseren Offertenvergleich für ein Darlehen mit Top-Konditionen an

✔ unverbindlich anfragen

✔ in der ganzen Schweiz möglich

Häufige Fragen

Was ist ein Darlehen?

Ein Darlehen ist im Prinzip ein Kredit beziehungsweise eine Hypothek: Ein Darlehensgeber leiht dem Darlehensnehmer eine definierte Geldsumme, die meist an einen Verwendungszweck wie einen Immobilienkauf gebunden ist. Laufzeit, Rückzahlung und Konditionen werden in einem Darlehensvertrag festgehalten.

Wo kann ich in der Schweiz ein Darlehen aufnehmen?

Darlehen können bei Banken und Kreditinstituten, bei bestimmten Arbeitgebern, bei Privatpersonen, über Peer-to-Peer-Plattformen wie LEND.ch sowie über begünstigte Programme von Staat und Kantonen aufgenommen werden.

Wofür kann ich ein Darlehen verwenden?

Darlehen werden unter anderem zum Kauf oder Bau von Haus und Wohnung, für Umbau und Sanierung, zur Autofinanzierung, für Möbel und Elektronik, zur Unternehmensfinanzierung sowie für Aus- und Weiterbildungen oder medizinische Behandlungen verwendet.

Welche Voraussetzungen muss ich für ein Darlehen erfüllen?

Sie benötigen eine ausreichende Bonität und ein entsprechendes Einkommen. Bei Banken und professionellen Darlehensgebern wird dazu eine Bonitätsprüfung durchgeführt, die Ihre Zahlungsfähigkeit (Kreditfähigkeit) und Ihr bisheriges Zahlungsverhalten (Kreditwürdigkeit) beurteilt.