Kredit oder Darlehen

Was sind die Unterscheide?

Wer Geld für ein Haus, Auto oder andere Dinge benötigt, leiht sich das meist über einen Kredit oder ein Darlehen aus. Doch welche Form benötigen Sie in Ihrem Fall?

Die Begriffe

Ein Darlehen bezieht sich im Allgemeinen auf eine einmalige Geldsumme, die von einer Partei (dem Darlehensgeber) an eine andere Partei (den Darlehensnehmer) vergeben wird, unter der Bedingung, dass der Darlehensnehmer das geliehene Geld zu einem späteren Zeitpunkt zurückzahlt, oft zusammen mit Zinsen.

Ein Kredit hingegen ist ein allgemeiner Begriff, der verschiedene Formen der Finanzierung umfasst, einschliesslich Darlehen. Ein Kredit kann in verschiedenen Formen vorliegen, wie beispielsweise einen Ratenkredit, eine Kreditlinie oder eine Hypothek.

Im Falle eines Ratenkredits erhält der Kreditnehmer eine einmalige Summe Geld und zahlt sie dann in regelmässigen Raten zurück, oft zusammen mit Zinsen. Eine Kreditlinie hingegen ist eine Vereinbarung, die es dem Kreditnehmer ermöglicht, bei Bedarf Geld bis zu einem vereinbarten Höchstbetrag zu leihen und zurückzuzahlen. Eine Hypothek ist ein spezieller Typ eines gesicherten Darlehens, bei dem Immobilien als Sicherheit dienen.

Kurz zusammengefasst:

Ein Darlehen ist ein Kredit. Kredite müssen aber kein Darlehen sein.

Für Sie bedeutet für Sie, dass Sie bei der Auswahl nichts beachten müssen ausser, für was Sie das Geld benötigen, denn daraus ergibt sich automatisch die passende Finanzierungsform.

Was ist ein Darlehen?

- Ein Darlehen ist eine Vereinbarung, bei der eine Geldsumme für einen bestimmten Zeitraum zu festgelegten Bedingungen verliehen wird.

- Typischerweise wird ein Darlehen in einer einzigen Summe ausgezahlt und muss in regelmässigen Raten über einen festgelegten Zeitraum zurückgezahlt werden.

- Darlehen können für verschiedene Zwecke verwendet werden, wie z.B. den Kauf einer Immobilie, die Finanzierung von Renovierungsarbeiten oder die Konsolidierung von Schulden.

Beispiele für Darlehen in der Schweiz

Hypothekardarlehen

Hypothekardarlehen sind spezielle Darlehen, die für den Kauf oder den Bau von Immobilien verwendet werden. Die Immobilie dient als Sicherheit für das Darlehen, und der Kreditnehmer zahlt das Darlehen in regelmässigen Raten über einen festgelegten Zeitraum zurück. Hypothekardarlehen haben oft längere Laufzeiten und niedrigere Zinssätze im Vergleich zu anderen Darlehensarten.

Ratenkredite

Ratenkredite sind Darlehen, bei denen der gesamte Darlehensbetrag zum Zeitpunkt der Auszahlung bereitgestellt wird. Der Kreditnehmer zahlt das Darlehen dann in festgelegten Raten über einen bestimmten Zeitraum zurück, oft zu einem festen Zinssatz. Ratenkredite werden für verschiedene Zwecke verwendet, wie z.B. Autokäufe, Renovierungen oder Schuldenkonsolidierung.

Studentendarlehen

Studentendarlehen sind spezielle Darlehen, die Studierenden helfen, die Kosten für ihre Ausbildung zu decken. Diese Darlehen können für Studiengebühren, Lebenshaltungskosten und andere studienbezogene Ausgaben verwendet werden. Die Rückzahlungsbedingungen können variieren und können oft erst nach Abschluss des Studiums beginnen.

Was ist ein Kredit?

- Ein Kredit ist eine Vereinbarung, bei der einem Kreditnehmer eine Geldsumme bis zu einem bestimmten Höchstbetrag zur Verfügung gestellt wird, die nach Bedarf in Anspruch genommen werden kann.

- Der Kreditnehmer zahlt Zinsen nur auf den tatsächlich in Anspruch genommenen Betrag und kann diesen Betrag flexibel zurückzahlen, solange er innerhalb des vereinbarten Kreditrahmens bleibt.

- Kredite sind oft ideal für kurzfristige Finanzierungsbedürfnisse oder unerwartete Ausgaben.

Beispiele für Kredite in der Schweiz

Kreditlinien (Kontokorrentkredit)

Eine Kreditlinie ist eine vorab vereinbarte Geldsumme, die einem Kunden von einer Bank oder einem Kreditgeber zur Verfügung gestellt wird. Der Kunde kann bei Bedarf Geld bis zur Höhe dieser Kreditlinie abheben. Zinsen werden nur auf den tatsächlich in Anspruch genommenen Betrag berechnet. Kreditlinien bieten Flexibilität und schnellen Zugang zu Kapital, sind aber oft mit höheren Zinssätzen verbunden.

Ratenkredite

Ratenkredite sind Darlehen mit festen Rückzahlungsbedingungen, bei denen der gesamte Darlehensbetrag zum Zeitpunkt der Auszahlung bereitgestellt wird. Der Kreditnehmer zahlt das Darlehen dann in regelmässigen Raten über einen festgelegten Zeitraum zurück, oft zu einem festen Zinssatz. Ratenkredite eignen sich gut für grössere Anschaffungen wie Autos oder Möbel.

Revolvierende Kredite

Revolvierende Kredite sind eine Form von Kredit, bei der der Kreditnehmer wiederholt bis zu einem bestimmten Höchstbetrag Kredite aufnehmen und zurückzahlen kann. Anders als bei einem Ratenkredit bleibt die Kreditlinie offen, solange der Kreditnehmer die vereinbarten Bedingungen erfüllt. Revolvierende Kredite bieten Flexibilität und werden oft für kurzfristige Finanzierungsbedürfnisse oder zur Abdeckung von unerwarteten Ausgaben genutzt.

Überziehungskredite

Ein Überziehungskredit ermöglicht es einem Kunden, sein Girokonto über das Guthaben hinaus zu überziehen. Der Kunde kann somit vorübergehend mehr Geld ausgeben, als er auf seinem Konto hat. Überziehungskredite sind oft teuer und sollten nur für kurzfristige Liquiditätsengpässe genutzt werden.

Unterschiede zwischen Darlehen & Kredit

Art der Vereinbarung

- Darlehen: Ein Darlehen ist eine Vereinbarung, bei der eine Geldsumme für einen bestimmten Zeitraum und zu festgelegten Bedingungen verliehen wird, die üblicherweise in einem einzigen Betrag ausgezahlt wird.

- Kredit: Ein Kredit ist eine Vereinbarung, bei der einem Kreditnehmer eine Geldsumme bis zu einem bestimmten Höchstbetrag zur Verfügung gestellt wird, die der Kreditnehmer nach Bedarf in Anspruch nehmen kann. Es handelt sich oft um eine wiederholbare Vereinbarung.

Rückzahlungsmodalitäten

- Darlehen: Die Rückzahlung eines Darlehens erfolgt in der Regel in festgelegten Raten über einen bestimmten Zeitraum.

- Kredit: Bei einem Kredit kann die Rückzahlung flexibler sein, je nach Bedarf des Kreditnehmers. Die Rückzahlung kann auch in festen Raten erfolgen, aber der Kreditnehmer kann auch den gesamten Betrag auf einmal zurückzahlen oder nur Mindestraten zahlen, solange er innerhalb des vereinbarten Kreditrahmens bleibt.

Zinsen

- Darlehen: Die Zinssätze für Darlehen können fest oder variabel sein und werden oft bei Vertragsabschluss festgelegt.

- Kredit: Auch hier können die Zinssätze fest oder variabel sein, aber sie können sich während der Laufzeit des Kredits ändern, je nach den vereinbarten Bedingungen.

Vertragsformalitäten

- Darlehen: Bei einem Darlehen wird üblicherweise ein einzelner Vertrag abgeschlossen, der die Bedingungen für das gesamte geliehene Geld festlegt.

- Kredit: Bei einem Kredit kann es sein, dass mehrere Vereinbarungen getroffen werden, je nachdem, wie oft der Kreditnehmer den Kredit in Anspruch nimmt und zurückzahlt.

Regulatorische Anforderungen

Darlehen und Kredit: Sowohl Darlehen als auch Kredite können bestimmten regulatorischen Anforderungen unterliegen, die vom Gesetzgeber festgelegt werden, um den Verbraucherschutz zu gewährleisten und faire Geschäftspraktiken zu fördern. Diese Anforderungen können sich je nach Art des Darlehens oder Kredits unterscheiden.

Wann benötigen Sie ein Darlehen und wann einen Kredit?

Ein Darlehen ist ideal, wenn Sie eine grössere Geldsumme benötigen und bereit sind, diese über einen festgelegten Zeitraum in regelmässigen Raten zurückzuzahlen. Es ist gut geeignet für langfristige Investitionen wie den Kauf einer Immobilie oder grössere Renovierungsarbeiten.

Ein Kredit ist geeignet, wenn Sie flexiblen Zugang zu Geld benötigen und die Möglichkeit haben möchten, es nach Bedarf in Anspruch zu nehmen und zurückzuzahlen. Es ist ideal für kurzfristige Finanzierungsbedürfnisse oder unerwartete Ausgaben.

Wer bietet Darlehen oder Kredite in der Schweiz an?

In der Regel ist es für Sie wichtig, zu wissen

Darlehen bzw. Kredite für Immobilien, Hypothekenablösungen, Sanierungen…

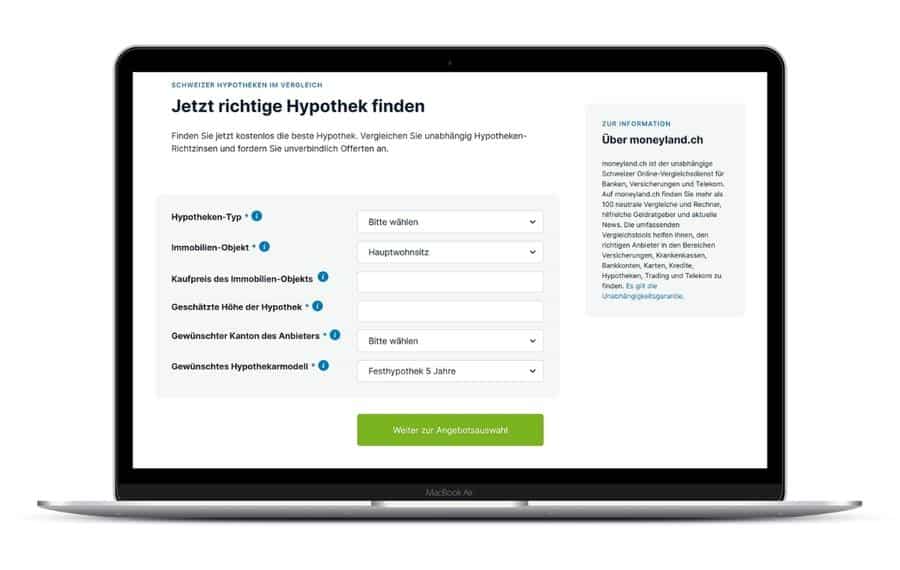

Unsere Empfehlung

Budgethypothek

Über Budgethypothek können Sie ganz einfach online Hypotheken von unterschiedlichen Schweizer Kreditgebern vergleichen.

Vorteile Budgethypothek:

- Keine Bearbeitungsgebühr

- Beratung durch Experten

- Schneller Online-Vergleich

-> Mehr über Budgethypothek erfahren

Quelle: https://www.budgethypothek.ch/

Moneyland

Moneyland ist ein unabhängiger Online-Vergleichdienst in der Schweiz. Sie können Hypotheken, Privatkredite und weitere Finanzprodukt über moneyland.ch vergleichen.

Vorteile Moneyland:

- Unabhängiger Vergleich

- Kostenloser Service

- Viele Vergleichsmöglichkeiten

-> Mehr über Moneyland erfahren

Quelle: https://www.moneyland.ch/de/hypo/index

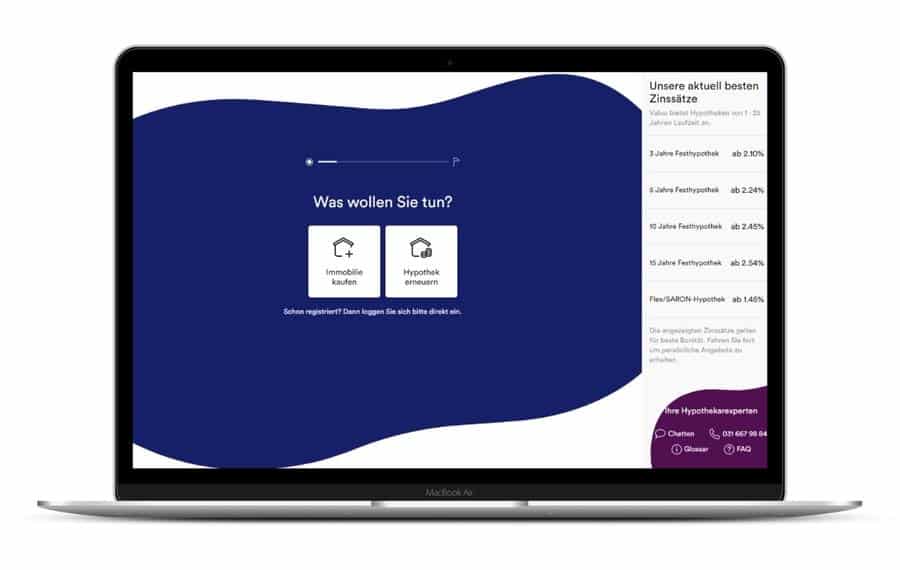

Valuu

Valuu ist eine digitale Plattform, die es ihren Nutzern ermöglicht, Hypotheken und Privatkredite direkt online zu vergleichen und abzuschliessen.

Vorteile Valuu:

- Hypotheken & Privatkredite online vergleich & abschliessen

- Keine Kosten für die online Dienstleistung

- Daten sind durch das Schweizer Bankkundengeheimnis geschützt

Quelle: https://valuu.ch/app2/kennenlernen/caseType

Darlehen bzw. Kredite für Autos, Konsumgüter, Elektronik, Möbel…

Unsere Empfehlung

Moneyland

Moneyland ist ein unabhängiger Online-Vergleichdienst in der Schweiz. Sie können Hypotheken, Privatkredite und weitere Finanzprodukt über moneyland.ch vergleichen.

Vorteile Moneyland:

- Unabhängiger Vergleich

- Kostenloser Service

- Viele Vergleichsmöglichkeiten

-> Mehr über Moneyland erfahren

Quelle: https://www.moneyland.ch/de/hypo/index

Budgethypothek

Über Budgethypothek können Sie ganz einfach online Hypotheken von unterschiedlichen Schweizer Kreditgebern vergleichen.

Vorteile Budgethypothek:

- Keine Bearbeitungsgebühr

- Beratung durch Experten

- Schneller Online-Vergleich

-> Mehr über Budgethypothek erfahren

Quelle: https://www.budgethypothek.ch/

Offerten vergleichen

Wenn Personen in der Schweiz Angebote für Kredite und Darlehen vergleichen möchten, gibt es mehrere wichtige Punkte, auf die sie achten sollten:

- Effektiver Jahreszins: Der effektive Jahreszins beinhaltet nicht nur den Nominalzins, sondern auch alle zusätzlichen Kosten wie Gebühren und Provisionen. Es ist wichtig, den effektiven Jahreszins zu vergleichen, da er einen umfassenden Überblick über die tatsächlichen Kosten des Kredits bzw. Hypothek bietet.

- Gesamtkosten des Kredits: Neben dem effektiven Jahreszins sollten Sie als Kreditnehmer die Gesamtkosten des Kredits über die gesamte Laufzeit hinweg berücksichtigen. Dies beinhaltet alle Zinsen und Gebühren, die während der gesamten Laufzeit des Darlehens anfallen.

- Laufzeit und Rückzahlungsmodalitäten: Die Laufzeit des Darlehens und die Rückzahlungsmodalitäten können von Kreditgeber zu Kreditgeber variieren. Es ist wichtig zu prüfen, ob die Rückzahlungsbedingungen flexibel genug sind und ob die Laufzeit des Darlehens den eigenen finanziellen Zielen entspricht.

- Bonitätsprüfung und Voraussetzungen: Kreditgeber führen oft eine Bonitätsprüfung durch, um die Kreditwürdigkeit des Kreditnehmers zu bewerten. Es ist wichtig zu verstehen, welche Voraussetzungen ein Kreditgeber hat und ob man diese erfüllen kann, um für den Kredit in Frage zu kommen.

- Sicherheiten: Einige Darlehen erfordern Sicherheiten, wie beispielsweise eine Immobilie oder andere Vermögenswerte. Es ist wichtig zu prüfen, ob man bereit ist, Sicherheiten bereitzustellen, und welche Auswirkungen dies auf die Konditionen des Darlehens hat.

- Kundenservice und Reputation des Kreditgebers: Es ist ratsam, die Reputation des Kreditgebers zu überprüfen und sicherzustellen, dass er einen guten Kundenservice bietet. Online-Bewertungen und Erfahrungen anderer Kunden können dabei hilfreich sein.

- Zusätzliche Funktionen und Flexibilität: Einige Kreditgeber bieten zusätzliche Funktionen wie die Möglichkeit, vorzeitig zurückzuzahlen oder die Tilgungspause zu beantragen. Es ist wichtig zu prüfen, welche zusätzlichen Funktionen angeboten werden und ob sie den eigenen Bedürfnissen entsprechen.

Hat Ihnen unser Beitrag gefallen oder haben Sie noch Fragen?

Schreiben Sie uns...

Beitrag bewerten

Der Autor

Clara Schönlechner

Hypothekarspezialistin & Bloggerin

Als Spezialistin für Hypotheken und Ablösungen unterstützt Clara Schönlechner seit 2021 unser Team. Privat ist Sie noch als Reisebloggerin aktiv.