Ein Tagesgeldkonto ist ein Sparkonto, auf dem Geld flexibel eingezahlt und jederzeit ohne Kündigungsfrist abgehoben werden kann. Es eignet sich als kurzfristige Sparlösung oder Notfallreserve. Beim Vergleich Schweizer Anbieter sollten Sie vor allem auf Zinssatz, Gebühren und Flexibilität achten.

Die besten Angebote „2026“

Erfahren Sie in diesem Beitrag, was ein Tagesgeldkonto ist, ob es sich lohnt und wie Sie die besten Angebote in der Schweiz finden.

Was ist ein Tagesgeldkonto?

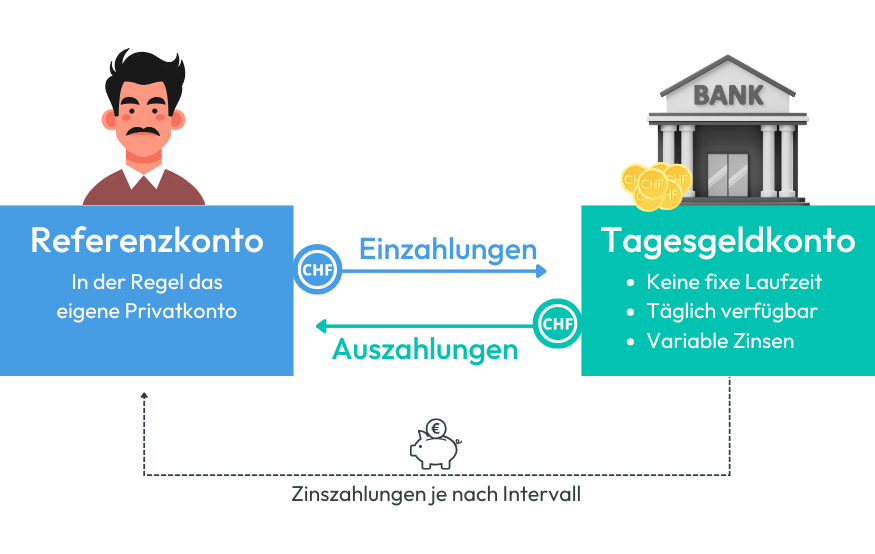

- Ein Tagesgeldkonto ist ein Sparkonto, auf dem Geld flexibel eingezahlt und jederzeit abgehoben werden kann.

- Die Einzahlungen und Auszahlungen werden über ein bestimmtes Referenzkonto betätigt. Hierbei handelt es sich in der Regel um das eigene Privatkonto.

- Das Konto dient häufig als kurzfristige Sparlösung oder als Reserve für Notfälle.

- Es hat keine festen Laufzeiten oder Kündigungsfristen, sodass das Guthaben täglich verfügbar bleibt.

- Die Zinsen auf einem Tagesgeldkonto sind variabel und können von der Bank angepasst werden.

- Einlagen auf Tagesgeldkonten sind bei Schweizer Banken bis zu einem bestimmten Betrag gesetzlich geschützt (meist bis CHF 100’000).

Vorteile und Nachteile von Tagesgeldkonten in der Schweiz

Tagesgeldkonten bieten so wie jede Sparmöglichkeit einige Vor- aber auch Nachteile.

Vorteile Tagesgeldkonto

- In der Schweiz sind Einlagen bei Banken bis zu einem Betrag von CHF 100’000 pro Kunde gesetzlich geschützt, was Tagesgeldkonten zu einer äusserst sicheren Sparlösung macht.

- Das Guthaben auf einem Tagesgeldkonto ist jederzeit verfügbar, ohne dass Kündigungsfristen oder Laufzeiten eingehalten werden müssen.

- Ein Tagesgeldkonto ist unkompliziert zu führen und lässt sich oft bequem online verwalten, was die Nutzung besonders benutzerfreundlich macht.

- Wer Geld für einen überschaubaren Zeitraum sicher anlegen möchte, profitiert von der schnellen Verfügbarkeit und der Stabilität des Tagesgeldkontos.

Nachteile Tagesgeldkonto

- Bei niedrigen Marktzinsen in der Schweiz bieten viele Tagesgeldkonten keine oder nur minimale Verzinsung, was ihre Attraktivität mindert.

- Manche Banken erheben Kontoführungsgebühren oder zusätzliche Kosten, die den geringen Zinsertrag schnell aufzehren können.

- Ein Tagesgeldkonto kann nicht direkt für den Zahlungsverkehr genutzt werden, da es keine Zahlungsfunktionen wie Überweisungen an Dritte oder Kartenzahlungen bietet.

- Im Vergleich zu anderen Ländern ist die Anzahl an Banken, die attraktive Tagesgeldkonten in der Schweiz anbieten, begrenzt, was die Vergleichsmöglichkeiten einschränkt.

Finden Sie das passende Tagesgeldkonto

✓ Verschiedene Anbieter

✓ Daten eingeben & Online-Vergleich erhalten

✓ Online Abschluss möglich

Schweizer Tagesgeldkonten vergleichen

Ein Vergleich von Tagesgeldkonten ist entscheidend, um das beste Angebot für Ihre Sparziele zu finden. In der Schweiz unterscheiden sich die Konditionen, wie Zinssätze, Gebühren und Nutzungsmöglichkeiten, stark zwischen den Anbietern, weshalb ein genauer Blick auf die Details wichtig ist.

Zinsen

Der Zinssatz ist das zentrale Kriterium, wenn es darum geht, ein Tagesgeldkonto zu wählen. Achten Sie darauf, dass das Konto einen positiven Zinssatz bietet, der zumindest mit der Inflation mithalten kann.

In der Schweiz sind die Zinssätze auf Tagesgeldkonten in der Regel relativ niedrig, aber es gibt dennoch Unterschiede zwischen den Banken. Manche Banken bieten zu bestimmten Zeiten Sonderaktionen mit attraktiveren Zinsen an. Prüfen Sie auch, ob der Zinssatz variabel ist, da er sich je nach Marktlage ändern kann.

Gebühren

Ein weiteres wichtiges Kriterium sind die Gebühren, die mit einem Tagesgeldkonto verbunden sind. In der Schweiz erheben viele Banken keine oder nur geringe Kontoführungsgebühren, jedoch können zusätzliche Gebühren für Einzahlungen, Abhebungen oder Transaktionen anfallen.

Es ist entscheidend, diese Gebühren zu prüfen, da sie den Zinsertrag schnell aufzehren können. Achten Sie auf versteckte Kosten, die erst bei näherer Betrachtung sichtbar werden.

Flexibilität

Ein Tagesgeldkonto sollte idealerweise maximale Flexibilität bieten, was den Zugriff auf Ihr Geld betrifft. Prüfen Sie, ob es Einschränkungen bei der Verfügbarkeit gibt, wie z. B. Mindestbeträge für Abhebungen oder spezifische Konditionen für die Anzahl der Abhebungen pro Jahr.

Die meisten Tagesgeldkonten in der Schweiz ermöglichen es, das Geld jederzeit zu entnehmen, aber es gibt auch Banken, die gewisse Bedingungen an die Häufigkeit oder den Betrag der Abhebungen knüpfen.

Mindest- oder Höchstanlagesummen

Einige Banken setzen Mindestbeträge für die Eröffnung eines Tagesgeldkontos oder eine Mindestanlagehöhe für die Verzinsung. Diese Beträge können je nach Anbieter variieren und sind besonders wichtig, wenn Sie nur kleinere Beträge anlegen möchten.

Auch Höchstanlagesummen können existieren, die Sie berücksichtigen sollten, falls Sie grössere Summen investieren möchten.

Online-Banking

Da die Verwaltung eines Tagesgeldkontos meist bequem und schnell online erfolgt, spielt die Qualität der Online-Banking-Plattform eine grosse Rolle.

Eine benutzerfreundliche digitale Plattform macht es einfach, Ein- und Auszahlungen vorzunehmen, den Kontostand zu überwachen und Zinsanpassungen nachzuvollziehen. Achten Sie darauf, ob die Bank eine gut strukturierte, sichere und leicht navigierbare Webseite oder App bietet, um Ihr Konto effizient zu verwalten.

Passendes Tagesgeldkonto finden

Unser Online-Vergleichsportal hilft Ihnen, die besten Tagesgeldkonten zu finden.

Vergleichen Sie jetzt Rendite, Erträge und Einlagensicherung unterschiedlicher Anbieter auf einem Blick.

Alternative Sparmöglichkeiten

In der Schweiz gibt es verschiedene Optionen, die höhere Renditen als Tagesgeldkonten bieten können. Jedoch gibt es wiederum Unterschiede in der Flexibilität und Sicherheit dieser Alternativen.

Sparkonten

Im Vergleich zu Tagesgeldkonten bieten Sparkonten oft etwas höhere Zinssätze, wenn auch nicht immer in einem signifikanten Mass.

Diese Konten ermöglichen es, Geld sicher zu sparen, während es in der Regel weiterhin täglich verfügbar bleibt. Einige Banken bieten auch besondere Sparprodukte wie „Sparplan-Konten“, bei denen regelmässige Einzahlungen erfolgen können.

Nachteil: Der Zinssatz auf Sparkonten kann variabel sein und sich je nach Marktbedingungen ändern, was zu einem Risiko von Zinsschwankungen führen kann.

Festgeldkonten

Im Gegensatz zu Tagesgeldkonten und Sparkonten bieten Festgeldkonten höhere Zinserträge.

Festgeldkonten sind besonders attraktiv, wenn Sie sicher sind, dass Sie das Geld während des vereinbarten Zeitraums nicht benötigen.

Nachteil: Der Nachteil ist, dass Ihr Geld für eine feste Laufzeit – oft mehrere Monate bis Jahre – gebunden ist.

ETF- und Fondssparpläne

Für langfristiges Sparen sind ETF– (Exchange Traded Fund) und Fondssparpläne eine lohnenswerte Alternative.

Diese Anlageprodukte bieten die Möglichkeit, von den Renditen des Aktienmarktes oder anderer Anlageklassen zu profitieren. Dies verspricht in der Regel höhere Erträge.

Nachteil: Sie sind mit Marktrisiken verbunden, die zu Schwankungen des investierten Kapitals führen können.

Neo-Banken

Moderne Anbieter wie Neon, Zak oder Revolut bieten innovative und benutzerfreundliche Lösungen für das Tages- und Sparkonto, oft mit attraktiveren Konditionen als traditionelle Banken.

Diese sogenannten Neo-Banken bieten nicht nur Tagesgeldkonten, sondern auch flexible Sparprodukte mit oft höheren Zinssätzen. Zudem können diese vollständig über eine mobile App verwaltet werden. Auch die Kontoführungsgebühren sind meist sehr gering.

Nachteil: Es gibt meist keinen persönlichen Kundenservice und die Dienstleistungen sind auf einfache Konten und digitale Lösungen beschränkt.

FAQ Tagesgeldkonten

Was ist ein Tagesgeldkonto?

Ein Tagesgeldkonto ist ein Sparkonto, bei dem das Geld jederzeit verfügbar ist, ohne dass feste Laufzeiten oder Kündigungsfristen bestehen. Es bietet in der Regel einen variablen Zinssatz, der von der Bank angepasst werden kann. Diese Konten sind besonders für kurzfristiges Sparen oder als Reserve für Notfälle geeignet, da Sie jederzeit auf das Geld zugreifen können. Zudem sind die Einlagen in der Schweiz bis zu 100.000 CHF gesetzlich geschützt.

Wie hoch ist der Zinssatz bei einem Tagesgeldkonto?

Der Zinssatz auf einem Tagesgeldkonto variiert je nach Bank und aktuellen Marktzinsen. In der Schweiz sind die Zinssätze in der Regel relativ niedrig, aber es gibt Unterschiede zwischen den Banken. Manche Banken bieten attraktive Zinssätze, besonders bei Sonderaktionen oder für Neukunden. Es lohnt sich, regelmässig die Konditionen zu vergleichen, da die Zinsen oft variabel sind und sich jederzeit ändern können.

Sind die Zinsen bei Tagesgeldkonten fix oder variabel?

Die Zinsen auf Tagesgeldkonten sind in der Regel variabel und können sich jederzeit ändern, je nachdem, wie sich die allgemeinen Marktzinsen entwickeln. Das bedeutet, dass der Zinssatz, den Sie zu Beginn erhalten, sich im Laufe der Zeit verringern oder erhöhen kann. Einige Banken bieten jedoch feste Zinssätze für eine bestimmte Zeitspanne an, sodass es wichtig ist, auf diese Details zu achten.

Kann ich jederzeit auf mein Geld zugreifen?

Ja, eines der Hauptmerkmale eines Tagesgeldkontos ist die Flexibilität. Ihr Geld ist jederzeit verfügbar und kann ohne Einschränkungen abgehoben oder überwiesen werden. Dies macht das Tagesgeldkonto zu einer idealen Option für die kurzfristige Geldanlage oder als Reserve für unvorhergesehene Ausgaben.

Gibt es Gebühren für ein Tagesgeldkonto?

In der Schweiz erheben viele Banken keine oder nur geringe Gebühren für die Führung eines Tagesgeldkontos. Einige Banken könnten jedoch Gebühren für bestimmte Dienstleistungen wie Überweisungen oder Einzahlungen verlangen. Es ist wichtig, die Bedingungen der jeweiligen Bank zu überprüfen, um versteckte Kosten zu vermeiden, die den Zinsertrag schmälern könnten.

Ist mein Geld auf einem Tagesgeldkonto sicher?

Ja, das Geld auf einem Tagesgeldkonto ist in der Schweiz sicher. Einlagen bei Schweizer Banken sind bis zu 100.000 CHF pro Person durch die gesetzliche Einlagensicherung geschützt. Darüber hinaus investieren viele Banken in hohe Sicherheitsstandards, um den Schutz Ihrer Daten und Finanzen zu gewährleisten. Dennoch sollten Sie sicherstellen, dass Sie bei einer vertrauenswürdigen und regulierten Bank anlegen.

Welche Alternativen gibt es zu einem Tagesgeldkonto?

Zu den Alternativen zählen Sparkonten, Festgeldkonten, Neo-Banken oder auch ETF- und Fondssparpläne. Sparkonten bieten oft höhere Zinssätze, aber ebenfalls eine ähnliche Flexibilität wie Tagesgeldkonten. Festgeldkonten bieten höhere Zinserträge, aber Ihr Geld ist für eine festgelegte Laufzeit gebunden. ETF- und Fondssparpläne bieten langfristig höhere Renditen, beinhalten aber auch Marktrisiken.

Wie kann ich ein Tagesgeldkonto eröffnen?

Die Eröffnung eines Tagesgeldkontos ist meist einfach und kann oft online erfolgen. Sie müssen die erforderlichen persönlichen Daten angeben und eine Identitätsprüfung durchführen lassen, was heutzutage in der Regel per Video-Ident-Verfahren möglich ist. Nach der Bestätigung Ihrer Identität erhalten Sie Zugang zu Ihrem neuen Konto und können sofort Geld einzahlen.

Gibt es ein Mindestguthaben für ein Tagesgeldkonto?

In der Schweiz verlangen viele Banken kein Mindestguthaben, um ein Tagesgeldkonto zu eröffnen. Es gibt jedoch Banken, die eine Mindestanforderung für die Einzahlung festlegen, um von den Zinsen zu profitieren. Es ist ratsam, vor der Eröffnung eines Kontos die jeweiligen Konditionen zu überprüfen, um unerwartete Anforderungen zu vermeiden.

Kann ich ein Tagesgeldkonto mit einem Referenzkonto verknüpfen?

Ja, in der Schweiz ist es üblich, dass Tagesgeldkonten mit einem Referenzkonto verknüpft werden. Dieses Referenzkonto dient dazu, Einzahlungen und Abhebungen zu tätigen. Sie müssen in der Regel ein bestehendes Konto bei einer anderen Bank angeben, von dem aus die Überweisungen auf das Tagesgeldkonto erfolgen können. Diese Verknüpfung sorgt für zusätzliche Sicherheit und Kontrolle bei der Verwaltung des Geldes.

Sie suchen noch nach dem passenden Tagesgeldkonto?

Dann nutzen Sie unseren kostenlosen Online-Vergleich