Ein Baukredit ist ein Kontokorrentkredit, der während der Bauphase die laufenden Kosten deckt, sobald die Eigenmittel nicht mehr ausreichen. Nach Abschluss des Baus wird er in der Regel in eine Hypothek umgewandelt (Konsolidierung). Die Zinsen liegen meist höher als bei einer klassischen Hypothek.

Die wohl bekannteste Form der Finanzierung von Wohneigentum ist die Hypothek. Doch während der Bauphase benötigen Sie einen Baukredit, bzw. ein Baukonto.

Wie genau dieser funktioniert, was Sie Wichtiges wissen sollten, bevor Sie einen Baukredit abschliessen und wo genau die Unterschiede zu Hypothek liegen, erfahren Sie in diesem Beitrag.

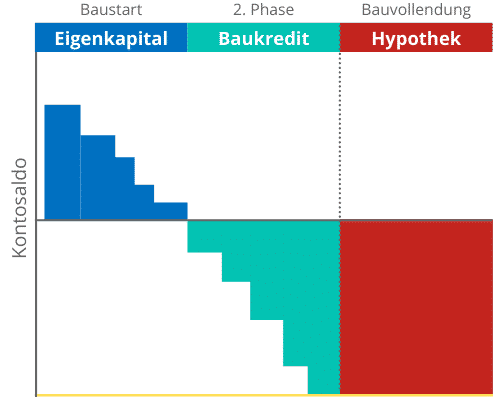

- Zu Beginn des Baus, werden die ersten Kosten über Ihre vorhanden Eigenmittel abgedeckt.

- Sobald die Eigenmittel nicht mehr ausreichen, kommt der Baukredit ins Spiel. Über den Baukredit werden alle weiteren Kosten bis zum Kreditlimit gedeckt.

- Sobald das Kreditlimit des Baukredits erreicht wurde, wird dieser in eine Hypothek umgewandelt. Diese Umwandlung wird auch Vollkonsolidierung genannt.

- Wenn der Baukredit nicht mehr benötigt wird, steht die Konsolidierung an. Das gesamte Darlehen wird nach Bauende in eine Hypothek umgewandelt.

- Maximales Kreditlimit des Baukredits.

Was ist ein Baukredit?

- Ein Baukredit ist grundsätzlich ein Kontokorrentkredit. Vereinfacht haben Sie mit dem Baukredit ein Konto, mit dem Sie ins Minus in einer bestimmten Höhe gehen können.

- Mit dem Baukredit werden während der Bauphase laufenden Kosten (z.B. Handwerker, Bauunternehmer…) abgedeckt.

- Das Eigenkapital wird in der Regel auch auf das zum Baukredit gehörende Baukonto einbezahlt. So werden die ersten Kosten nicht über den Kredit sondern über die eigenen Ersparnisse gedeckt, was sich bei der Zinsbelastung positiv auswirkt.

- Ist die Bauphase abgeschlossen wird der Baukredit in der Regel in eine Hypothek umgewandelt.

Das Wichtigste zum Baukredit

Voraussetzung für einen Baukredit

Die Voraussetzung, um einen Baukredit zu erhalten, ist eine positive Finanzierungszusage einer Bank für Ihr Bauvorhaben. Diese Zusage ist abhängig von Ihrem Eigenkapital und der Tragbarkeit Ihrer Finanzierung. Auch darf der Baukredit nur für die Finanzierung von Kosten in Zusammenhang mit der Immobilie verwendet werden.

Zinsen eines Baukredits

Die Bauzinsen für Ihren Baukredit können Sie bereits während der Bauphase bezahlen oder Sie werden nach dem Bau in Ihre Hypothek inkludiert. Dadurch vermeiden Sie doppelte Belastungen, sollten Sie z. B. noch Miete bezahlen.

In der Regel liegen die Zinsen eines Baukredits höher als klassische Hypothekendarlehenszinsen. Weshalb die Hypothek für eine langfristige Finanzierung günstiger ist.

Laufzeit eines Baukredits

Der abgeschlossene Baukredit läuft genau so lange wie das Bauprojekt. Mit Abschluss der Bauarbeiten wird auch der Baukredit in der Regel in eine Hypothek umgewandelt. Meist wird eine max. Laufzeit von 2,5 Jahre vereinbart, die aber im Bedarfsfall verlängert werden kann.

Baukredit zurückzahlen

Ein Baukredit kann während oder nach der Laufzeit bzw. den Bauarbeiten in eine Hypothek umgewandelt werden. Anschliessend wird die Hypothek zurückbezahlt.

Grenzen eines Baukredits

Der Minimalbetrag eines Baukredits variiert je nach Bank. Genauso variiert auch der Maximalbetrag. Dieser ist abhängig von der Höhe der Finanzierungszusage der Bank.

Beginn des Baukredits

Der Baukredit kann ab Einrichtung des Baukontos durch die Bank für Bauzahlungen verwendet werden.

Finden Sie den passenden Baukredit mit nachfolgender Hypothek

✓ Online anfragen

✓ Offerte erhalten

✓ Geld sparen

Vollkonsolidierung Baukredit

Bei einer Vollkonsolidierung wird der Baukredit nach Abschluss des Baus in eine Hypothek umgewandelt.

Teilkonsolidierung Baukredit

Bei der Teilkonsolidierung wird jedes Mal, wenn eine Tranche des Baukredites beansprucht wird (z.B. Abschluss eines Bauabschnitts), diese Tranche direkt in eine Hypothek umgewandelt. Solche Teilkonsolidierungen sind beim ab einem Betrag von 100.000 CHF und bis zur Höhe des Betrags der 1. Hypothek möglich.

Vorteile der Teilkonsolidierung

- Sie erhalten schon für die Tranche einen festen Zinssatz, nicht erst bei Beendigung des Baus.

- Die Zinsen für Hypotheken sind steuerabzugsberechtigt. Zinsen für Baukredite nicht.

- Mit der Teilkonsolidierung senken Sie Ihren Gesamtbetrag, von welche die Verwaltungskosten berechnet werden. Somit senken Sie auch Ihre Verwaltungsgebühr.

3 Schritte zu Ihrem Baukredit

Über finanz-vergleich.ch erhalten Sie ganz einfach verschiedene Offerten für einen Baukredit. Bitte führen Sie die folgenden 3 Schritte aus, damit wir die passenden Offerten für Sie finden.

Kontakt aufnehmen

Sie können entweder über unser Formular Kontakt mit uns aufnehmen oder fordern direkt eine Offerte für einen Baukredit an

Offerten erstellen

Unsere Experten werden sich Ihre Anfrage ansehen und in Rücksprache mit Ihnen Offerten bei verschiedenen Banken anfordern. Dabei überprüfen und verhandeln sie auch gleich die Konditionen bestmöglichen Konditionen mit der Bank.

Baukredit Offertenvergleich

Sobald alle Offerten bereit sind, berät Sie unser Finanzierungsexperte gerne über Ihre Möglichkeit und unterstützt Sie bei der Entscheidung.

Die Unterschiede von Hypothek und Baukredit

Sowohl mit einer Hypothek als auch mit dem Baukredit können Sie Wohneigentum finanzieren. Doch die zwei Kreditformen unterscheiden sich in 2 wesentlichen Punkten:

Hypothek

- Mit einer Hypothek werden fertige Häuser und Wohnungen direkt finanziert.

- Ihnen steht die gesamte Kreditsumme zur Verfügung. Sie können das Geld auch anderweitig ausgeben, ohne sich der Bank gegenüber rechtfertigen zu müssen.

Baukredit

- Mit dem Baukredit können Sie den Bau oder auch Umbau einer Liegenschaft finanzieren.

- Sie sind bei einem Baukredit an die Kreditlimite zweckgebunden. Es werden vom Baukonto nur Rechnungen bezahlt, welche in Zusammenhang mit dem Bau- oder Umbauprojekt stehen. Alle anderen Zahlungen werden abgelehnt.

Häufige Fragen

Was ist der Unterschied zwischen Baukredit und Hypothek?

Der Baukredit deckt als Kontokorrentkredit die Kosten während der Bauphase, während die Hypothek die langfristige Finanzierung übernimmt. Nach Bauende wird der Baukredit in der Regel in eine Hypothek umgewandelt. Die Zinsen eines Baukredits liegen meist höher als die einer Hypothek.

Welche Voraussetzungen gelten für einen Baukredit?

Voraussetzung ist eine positive Finanzierungszusage einer Bank für Ihr Bauvorhaben. Diese hängt von Ihrem Eigenkapital und der Tragbarkeit Ihrer Finanzierung ab. Zudem darf der Baukredit nur für Kosten im Zusammenhang mit der Immobilie verwendet werden.

Wie lange läuft ein Baukredit?

Der Baukredit läuft genau so lange wie das Bauprojekt und wird mit Abschluss der Bauarbeiten in der Regel in eine Hypothek umgewandelt. Meist wird eine maximale Laufzeit von 2,5 Jahren vereinbart, die im Bedarfsfall verlängert werden kann.

Was ist der Unterschied zwischen Voll- und Teilkonsolidierung?

Bei der Vollkonsolidierung wird der gesamte Baukredit nach Abschluss des Baus in eine Hypothek umgewandelt. Bei der Teilkonsolidierung wird jede beanspruchte Tranche direkt in eine Hypothek umgewandelt, was bereits einen festen Zinssatz und steuerlich abziehbare Hypothekarzinsen ermöglicht.