Eine zweite Immobilie lässt sich finanzieren, wenn die Tragbarkeit über alle Objekte gegeben ist und genügend Eigenkapital vorhanden ist. Bei weiteren Immobilien fordern viele Banken eine höhere Eigenmittelquote von etwa 30 bis 50%. Wichtig sind ausserdem eine durchdachte Finanzierungsstrategie und die Wahl der passenden Laufzeit.

Eine zweite Immobilie zu finanzieren, ist oftmals eine grosse Belastung. Vor allem dann, wenn Sie eine andere Hypothek noch nicht abbezahlt haben.

Trotzdem ist es nicht unmöglich, zwei Immobilien gleichzeitig zu finanzieren. Erfahren Sie in diesem Beitrag, welche Finanzierungsmöglichkeiten Ihnen zur Verfügung stehen.

Was ist bei der Finanzierung von zwei Immobilien wichtig?

Genau so, wie bei der Finanzierung einer ersten Immobilie ist, gibt es bei der Finanzierung einer zweiten Immobilie bestimmte Mindestanforderungen, die Sie erfüllen müssen.

Alles in allem muss die Tragbarkeit der Hypothek gegeben und in der Regel auch eine ausreichende Eigenkapitalquote vorhanden sein.

Ausreichende Tragbarkeit

Jede Finanzierung bzw. Hypothek muss tragbar sein. Das gilt natürlich auch, wenn Sie eine zweite Immobilie finanzieren möchten.

Die Tragbarkeit sagt aus, ob Sie sich die laufenden Gesamtkosten für Ihre Immobilie bzw. Immobilien leisten können. Hierbei wird in der Regel nicht der aktuelle Zinssatz für die Hypothekarrate zur Kalkulation herangezogen, sondern ein kalkulatorischer Zinssatz angewendet. Dieser liegt über den aktuellen Zinswerten, um auch das Risiko eines zukünftigen Anstiegs abbilden zu können.

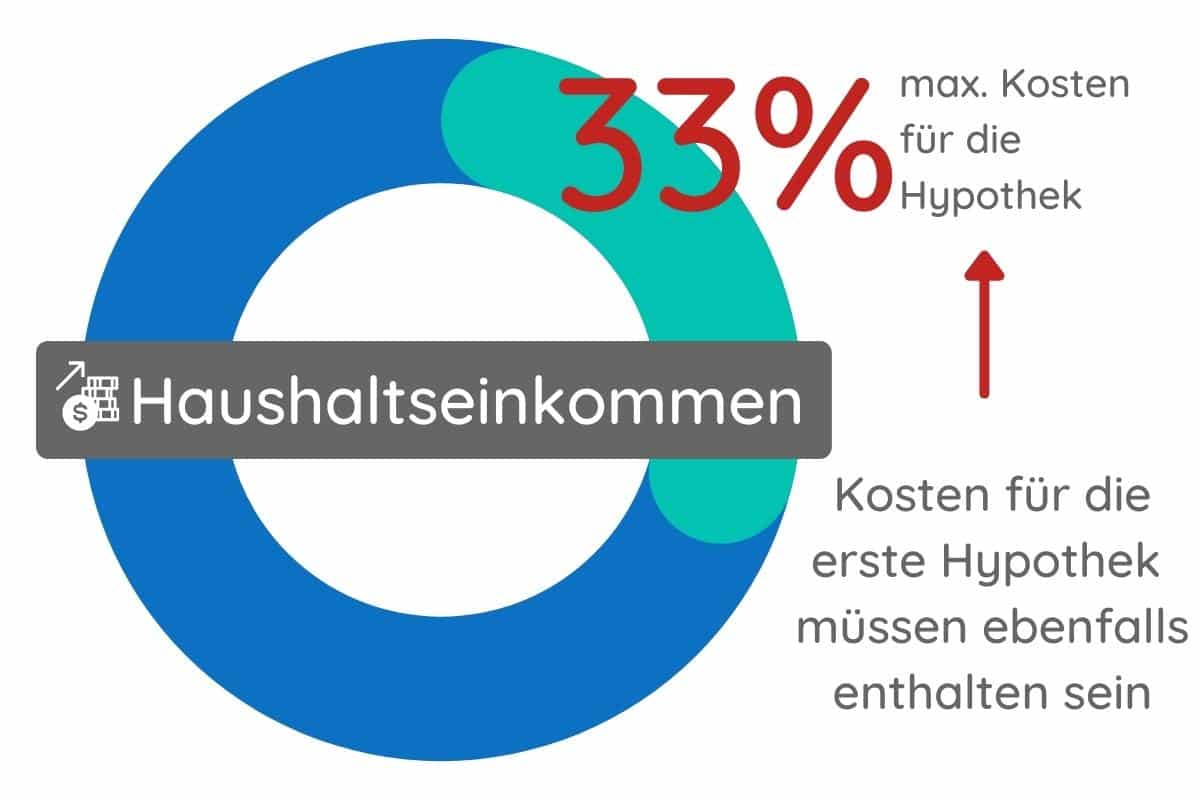

Als Tragbarkeits-Faustformel gilt, dass die monatlichen Gesamtkosten nicht mehr als ein 1/3 Ihres Haushaltseinkommens betragen sollten.

Vergessen Sie nicht, dass natürlich die Kosten für die Hypothek der ersten Immobilie auch in diesem 1/3 abgebildet sein müssen.

Potenzielle Einnahmequellen, die sich durch die zweite Immobilie ergeben (z. B. Einnahmen aus Vermietung) können dafür beim Haushaltseinkommen mit einem bestimmten Abschlag (Risiko wegen Leerstand, Ausgaben für Reparaturen…) Berücksichtigt werden.

Höhere Belehnung

Die Belehnung einer Immobilie sagt aus, wie viel Prozent des Immobilienpreises von der Bank durch eine Hypothek finanziert wird. In der Regel werden bei der eignen Wohnimmobilie eine Mindestquote an Eigenmittel von 20% (davon mindestens 10% harte Eigenmittel) gefordert. Somit beträt die maximale Belehnung 80% des Immobilienpreises.

Wenn Sie weitere Immobilien finanzieren möchten, steigt die maximale Belehnungsquote aber bei den meisten Hypothken-Anbietern aber an.

Bei vielen Banken wird eine Eigenmittelquote zwischen 30 – 50% gefordert.

Tipp: Natürlich ist es auch möglich, zwei Immobilien (eine bestehende und eine neue) mit nur einer Finanzierung abzubilden. So können Sie z.B. die Eigenmittel erhöhen, wenn die bestehende Immobilie zu einem Teil bereits abbezahlt ist.

Finanzierungsstrategie

Eine wichtige Rolle bei der Finanzierung einer zweiten Immobilie spielt die Finanzierungsstrategie.

Anders als bei der Finanzierung Ihrer ersten Immobilie ist natürlich das finanzielle Risiko bei steigenden Zinsen wesentlich höher, da auch die Zinsen der Hypothek der ersten Immobilie steigen werden.

Auch sollten Sie sich Gedanken über die Flexibilität und Laufzeit der Hypothek machen. Sollten Sie z.B: eine Ferienimmobilie kaufen, kann es schneller zum Wiederverkauf kommen, als man das im Vorfeld bedacht hat. Hypotheken mit langen Laufzeiten können dabei hinderlich sein.

Auch kann es sinnvoll sein, wenn Sie für Ihre Wohnimmobilie eine 10-jährige Festhypothek abgeschlossen haben, ein Hypothekarmodell mit einer anderen Laufzeit zu wählen.

Es kommt eben stark darauf an, was Sie mit der Immobilie vor haben, wie flexibel Sie sein wollen und welches Risiko Sie eingehen möchten.

Tipp: Nutzen Sie das kostenlose Infogespräch bei einem unserer Finanzierungsexperten, um mögliche Finanzierungsmodelle zu identifizieren.

Möglichkeiten eine zweite Immobilie zu finanzieren

Sie haben 3 Möglichkeiten, um die Finanzierung Ihrer zweiten Immobilie abzubilden. Je nachdem, welche Möglichkeit Sie wählen, gibt es Vor-, Nachteile und Besonderheiten, die Sie beachten sollten.

Neue Hypothek aufnehmen

Die offensichtlichste Möglichkeit ist der Abschluss einer neuen Hypothek, bzw. einer – von der bestehenden Immobilienhypothek – unabhänigen neuen Hypothek.

Natürlich ist es auch möglich, die bestehende Immobilie mit als Sicherheit in die Finanzierung einzubringen.

Vorteile:

+ Neues Hypothekarmodell wählbar

+ Flexiblere Finanzierungsform wählbar

+ Getrennte Finanzierung zwischen Immobilie 1 & 2

Nachteile:

– Doppelte Kosten z.B. für Kontoführung

– Nicht beliebt bei den Banken, bei knapper Tragbarkeit oder wenig Eigenmittel

Bestehende Hypothek aufstocken

Eine andere Möglichkeit ist, die bestehende Hypothek der ersten Immobilie aufzustocken, um so auch die zweite Immobilie zu finanzieren.

Beachten Sie, dass bei der Aufstockung einer Hypothek auch die Tragbarkeit und der Wert Ihrer bestehenden Immobilie neu eingeschätzt werden. Wenn Sie weniger Einkommen haben oder der Wert Ihrer Immobilie gesunken ist, kann dies negative Folgen haben.

Vorteile:

+ Eine Finanzierungsform für beide Immobilien – übersichtlicher

+ Bestehende (gute) Konditionen können weiter genutzt werden

Nachteile:

– Ihre Bank muss mitspielen

– Keine Trennung der Finanzierung zwischen Immobilie 1 und Immobilie 2

Alte Hypothek ablösen – neue abschliessen

Auch eine Möglichkeit ist, die bestehende Hypothek für die erste Immobilie abzulösen und eine neue Hypothek für beide Immobilien abzuschliessen.

Wenn Sie eine Hypothek ohne feste Laufzeit haben, können Sie diese unter Einhaltung einer Kündigungsfrist jederzeit kündigen bzw. ablösen.

Eine Hypothek mit fixer Laufzeit kann zum Ende der Vertragslaufzeit abgelöst werden. Bei einer Kündigung ausserhalb der vereinbarten Fristen kann die eine Entschädigung fordern.

Bei Ablösung Ihrer alten Hypothek muss beachtet werden, dass sowohl die Tragbarkeit der gesamten neuen Finanzierung aber auch der Immobilienwert der ersten Immobilie neu bewertet wird. Sollten sich hier die Werte seit der Aufnahme der abzulösenden Hypothek verschlechtert haben, kann dieses Modell ungünstig für Sie sein (z.B. schlechtere Konditionen).

Vorteile:

+ Evtl. bessere Konditionen auch für die erste Immobilie

+ Eine Finanzierungsform für beide Immobilien – übersichtlicher

Nachteile:

– Kündigungsfristen der bestehenden Hypothek müssen beachtet werden

– Keine Trennung der Finanzierung zwischen Immobilie 1 und Immobilie 2

Wir finden die passende Hypothek für Ihre zweite Immobilie

Fordern Sie jetzt kostenlos und unverbindlich den Hypothekvergleich von unsern Experten an

✔ vergleichen & sparen

✔ kostenloses Expertengespräch zur Finanzierungsstrategie

✔ einfach online anfordern

Was kann alles finanziert werden

Natürlich können Sie jegliche Art von Immobilien als zweite Immobilie finanzieren. Egal ob Ferienwohnung oder Anlegerwohnung. Wir haben Ihnen zu den gängigsten Anfragen Tipps zusammengestellt, die Sie bei der Aufnahme einer Hypothek beachten sollten.

Urlaubsimmobilie in der Schweiz

Neben den steuerlichen Aspekten gibt es bei der Finanzierung einer Urlaubsimmobilie (z. B. Ferienwohnung, Wochenendhaus…) in der Schweiz nichts Besonderes zu beachten. Ist eine entsprechende Tragbarkeit gegeben und Belehnung gegeben, benötigen Sie nur die passende Finanzierungsstrategie.

Zusätzliche Einnahmequelle?

Sollte es bei der Tragbarkeitsrechnung der Hypothek knapp werden, können Sie darüber nachdenken, ob Sie die Immobilie in der Zeit, in der Sie diese nicht nutzen, vermieten. So könnten Sie zusätzliche Einnahmen für die Tragbarkeit generieren.

Urlaubsimmobilie ausserhalb der Schweiz

Wenn sie eine Urlaubsimmobilie (z. B. Ferienwohnung, Wochenendhaus…) im Ausland finanzieren wollen, sollten Sie folgende Dinge beachten:

Vorort oder in der Schweiz finanzieren

Nur wenige Banken finanzieren gerne im Ausland, da meist eine hypothekarische Besicherung der Immobilie nicht möglich ist. Das bedeutet für Sie, dass Sie eine hohe Eigenmittelquote benötigen und die Tragbarkeit mehr als gegeben sein sollte. Natürlich können Sie auch über eine ausländische Bank die Finanzierung der Auslandsimmobilie abbilden. Beachten Sie dabei, dass natürlich ein Fremdwährungsrisiko besteht, denn die meisten Banken in den anderen Ländern werden die Finanzierung über die Heimatwährung abbilden.

Steuern & Gebühren im Ausland und im Inland

Auch sollten Sie sich über die möglichen Steuern im Land der Immobilie, aber auch in der Schweiz für Ihren Auslandsbesitz bei einem Steuerberater kundig machen.

Anlegerwohnung in der Schweiz

Bei einer Anlegerwohnung in der Schweiz gibt es neben den steuerlichen Aspekten bei der Finanzierung nichts Besonderes zu beachten. Ist eine entsprechende Tragbarkeit gegeben und Belehnung gegeben, benötigen Sie nur die passende Finanzierungsstrategie.

Berücksichtigen Sie bei der Tragbarkeitsrechnung die Mieteinnahmen, die Sie erzielen werden. Achten Sie dabei darauf, dass Sie das Risiko eines Mietausfalls oder z.B. Renovierungskosten mit berücksichtigen. Am besten arbeiten Sie mit einem monatlichen Abschlag der potenziellen Miete.

Die Hypothekarmodelle

In der Schweiz werden vor allem folgende drei Hypothekarmodelle für eine Finanzierung angeboten:

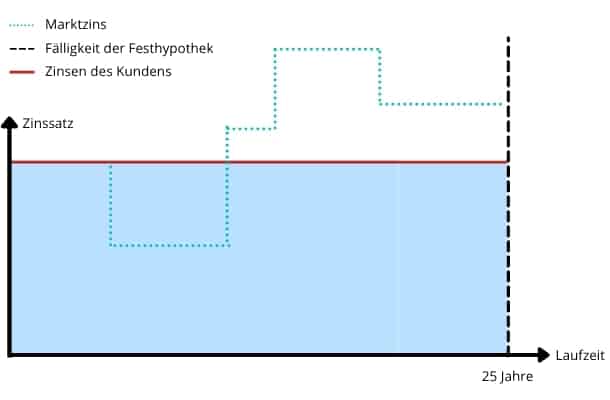

Festhypothek

Facts:

- Fixe Laufzeit

- Fixer Zinssatz für die Laufzeit

- Kalkulierbares Risiko für den Kreditnehmer

+ Wichtigster Vorteil

Bei steigenden Zinsen bleiben die Kosten gleich (Budgetsicherheit). Somit minimieren Sie das finanzielle Risiko.

– Wichtigster Nachteil

Fallen die Zinsen am Zinsmarkt, profitieren Sie leider nicht von den besseren Konditionen.

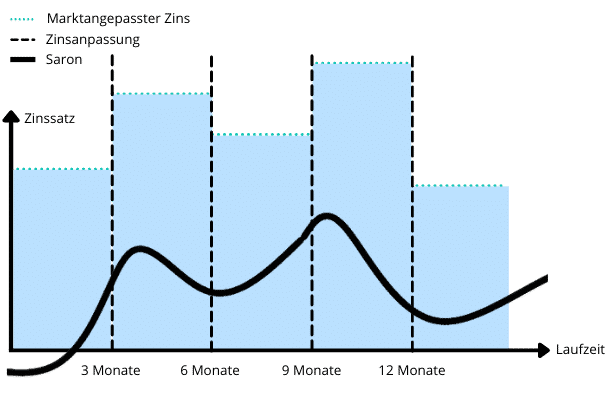

SARON Hypothek

Facts:

- Es handelt sich um einen variablen Zinssatz

- Es erfolgen regelmässige Zinsanpassung

- Der Zinssatz ist tiefer als bei einer Festhypothek

+ Wichtigster Vorteil

Über einen langen Zeitraum gesehen besitzt eine SARON-Hypothek die tiefsten Zinsen.

– Wichtigster Nachteil

Durch die Zinsanpassungen ändert die SARON-Hypothek Ihre Konditionen. Speziell bei stark steigenden Zinsen kann so eine starke Kostenbelastung entstehen.

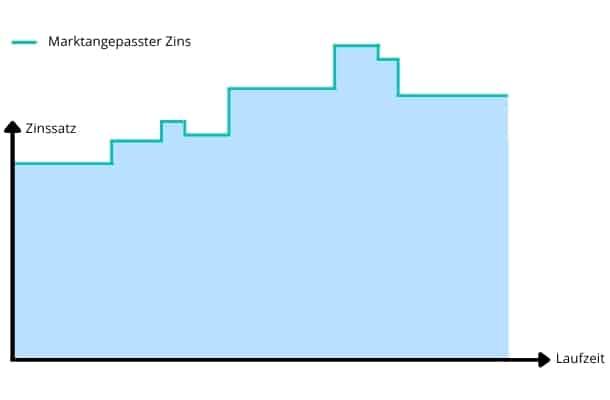

Variable Hypothek

Facts:

- Keine fixe Laufzeit

- Variabler Zinssatz

+ Wichtigster Vorteil

Variable Hypotheken sind dann sinnvoll, wenn die Hypothek betragsmässig sehr klein ist oder Sie die Immobilie auch schnell wieder verkaufen möchten.

– Wichtigster Nachteil

Wenig Planbarkeit, da die Zinsentwicklung nicht vorhergesehen werden kann. Die Zinssätze bei einer variablen Hypothek sind auch in der Regel hoch.

Hypothekenofferten finden und vergleichen lassen

✔ kostenlos und unverbindlich

✔ vergleichen & Geld sparen

✔ jetzt online in nur 3 Minuten anfordern

Häufige Fragen

Wie viel Eigenkapital brauche ich für eine zweite Immobilie?

Bei der eigenen Wohnimmobilie wird in der Regel eine Eigenmittelquote von mindestens 20% gefordert (davon mindestens 10% harte Eigenmittel), die maximale Belehnung beträgt also 80%. Für weitere Immobilien verlangen viele Banken eine höhere Eigenmittelquote von 30 bis 50%.

Wie wird die Tragbarkeit bei zwei Immobilien berechnet?

Als Faustformel gilt, dass die monatlichen Gesamtkosten nicht mehr als ein Drittel des Haushaltseinkommens betragen sollten, wobei die Kosten der ersten Hypothek mit eingerechnet werden. Zur Berechnung wird meist ein kalkulatorischer Zinssatz angesetzt, der über den aktuellen Werten liegt, um einen möglichen Zinsanstieg abzubilden.

Werden Mieteinnahmen bei der Finanzierung berücksichtigt?

Ja, potenzielle Einnahmen aus der Vermietung der zweiten Immobilie können beim Haushaltseinkommen berücksichtigt werden. Allerdings wird dabei ein Abschlag für Risiken wie Leerstand oder Reparaturen eingerechnet.

Worauf sollte ich bei der Finanzierungsstrategie achten?

Das finanzielle Risiko bei steigenden Zinsen ist höher, da auch die Zinsen der ersten Hypothek steigen können. Achten Sie deshalb auf Flexibilität und Laufzeit. Bei einer Ferienimmobilie etwa können lange Laufzeiten hinderlich sein, falls ein Wiederverkauf ansteht.