Für eine Hypothek über CHF 700'000 müssen Sie zwei Voraussetzungen erfüllen: mindestens 20% Eigenmittel, davon mindestens 10% ausserhalb der beruflichen Vorsorge, sowie eine gesicherte Tragbarkeit. Die jährlichen Kosten aus Zinsen, Nebenkosten und Amortisation dürfen dabei 33% Ihres Bruttojahreseinkommens nicht übersteigen.

Damit Sie sich den Traum eines Eigenheims erfüllen können, benötigen Sie eine CHF 700’000 Hypothek?

Wir zeigen Ihnen in diesem Beitrag, welche Voraussetzungen Sie erfüllen müssen, welche Konditionen Sie erwarten könnten und wie Sie Top-Offerten finden.

Voraussetzungen CHF 700’000 Hypothek

Damit eine Bank oder ein Finanzinstitut eine Hypothek von CHF 700’000 gewährt, müssen zwei wesentliche Voraussetzungen erfüllt sein: ausreichende Eigenmittel und eine gesicherte Tragbarkeit.

20% Eigenmittel

Die Hypothek darf maximal 80% des Kaufpreises der Immobilie betragen, was bedeutet, dass Sie mindestens 20% des Betrags als Eigenmittel einbringen müssen. Davon sollten mindestens 10% aus Eigenkapital stammen, das nicht aus Ihrer beruflichen Vorsorge finanziert wird.

Grundsätzlich gilt: Je mehr Eigenmittel Sie einbringen, desto vorteilhafter ist dies. Eine höhere Eigenmittelquote verringert die Höhe der Hypothek und führt somit zu niedrigeren monatlichen Zinskosten.

Was zählt zu den Eigenmitteln?

- Geld aus der 2. und 3. Säule

- Wertpapiere und Wertgegenstände

- Geld auf Ihrem Konto und Sparguthaben

- Erbvorbezüge und Schenkungen

- Unbelehntes Bauland

Die Tragbarkeit

Die Tragbarkeit beschreibt das Verhältnis zwischen Ihrem Einkommen und den Kosten der Immobilie.

Die jährlichen Ausgaben für Zinsen, Nebenkosten und Amortisationen sollten 33% Ihres Bruttojahreseinkommens nicht überschreiten. Nur so können Sie sicherstellen, dass Sie die langfristige Finanzierung Ihrer Immobilie gewährleisten.

Wie werden die jährlichen Kosten kalkuliert?

- Hypothekarzins: in der Tragbarkeitsrechnung kalkulatorisch mit rund 5 % angesetzt.

- 1% Unterhalts- und Nebenkosten: Diese werden für z. B.: Wasser, Strom, Kehricht, Heizung oder die Hauswartung berechnet

- Belehnungsanteil: Für den Anteil über 65% des Immobilienpreises wird eine jährliche Amortisation von 1% des Belehnungsanteils fällig.

Einflussfaktoren einer CHF 700‘000 Hypothek

Bei der Beantragung Ihrer CHF 700’000 Hypothek gibt es verschiedene wichtige Konditionen, die berücksichtigt werden müssen.

Es ist ratsam, sich bereits im Vorfeld mit diesen auseinanderzusetzen, da sie unter anderem die Höhe Ihrer jährlichen und monatlichen Kosten beeinflussen.

Das Hypothekarmodell

In der Schweiz gibt es drei Hauptmodelle für Hypotheken: die Festhypothek, die variable Hypothek und die SARON-Hypothek. Jedes dieser Modelle bietet unterschiedliche Vor- und Nachteile in Bezug auf Zinsstabilität, Flexibilität und Marktabhängigkeit. Daher ist es wichtig, die Wahl des Modells gründlich zu überdenken.

Die Höhe der Belehnung

Die Belehnung gibt an, welcher Prozentsatz des Immobilienwerts durch die Hypothek abgedeckt wird. Üblicherweise liegt die maximale Belehnung bei 80%, was bedeutet, dass die restlichen 20% mit Eigenmitteln finanziert werden müssen. Eine geringere Belehnung ist vorteilhaft, da sie die monatlichen Zinskosten senkt.

Amortisation der Hypothek

Es gibt zwei Hauptarten der Amortisation: die direkte und die indirekte. Bei der direkten Amortisation wird die Hypothek in regelmäßigen, festen Beträgen zurückgezahlt. Bei der indirekten Amortisation hingegen zahlen Sie zunächst nur die Zinsen, während der Rückzahlungsbetrag in eine Anlageform investiert wird, die später zur Tilgung der Hypothek verwendet werden kann.

Die 3 Hypothekarmodelle

Die Wahl des richtigen Hypothekarmodells ist ein wichtiger Bestandteil Ihrer finanziellen Planung.

In der Schweiz haben Sie hauptsächlich drei Modelle zur Auswahl: die Festhypothek, die variable Hypothek und die SARON-Hypothek.

Jedes dieser Modelle hat eigene Vor- und Nachteile, die sowohl Ihre Zinskosten als auch die langfristige Stabilität Ihrer Finanzierung beeinflussen können.

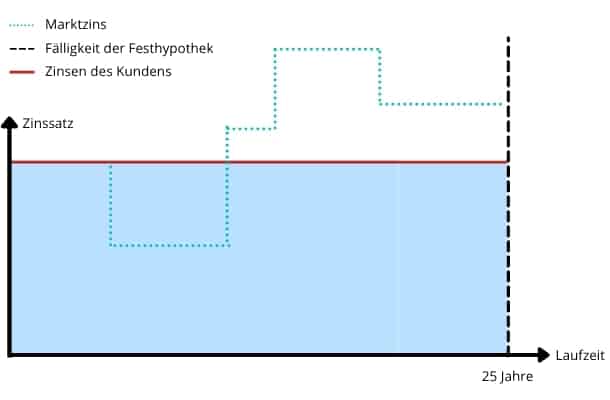

Festhypothek

Facts:

- Fixe Laufzeit

- Fixer Zinssatz für die Laufzeit

- Kalkulierbares Risiko für den Kreditnehmer

+ Wichtigster Vorteil

Bei steigenden Zinsen bleiben die Kosten gleich (Budgetsicherheit). Somit minimieren Sie das finanzielle Risiko.

– Wichtigster Nachteil

Fallen die Zinsen am Zinsmarkt, profitieren Sie leider nicht von den besseren Konditionen.

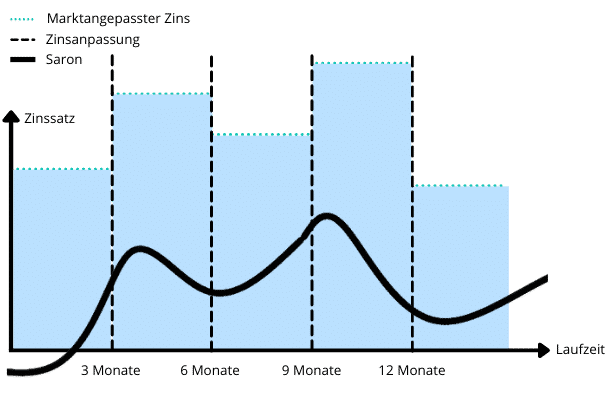

SARON Hypothek

Facts:

- Es handelt sich um einen variablen Zinssatz

- Es erfolgen regelmässige Zinsanpassung

- Der Zinssatz ist tiefer als bei einer Festhypothek

+ Wichtigster Vorteil

Über einen langen Zeitraum gesehen besitzt eine SARON-Hypothek die tiefsten Zinsen.

– Wichtigster Nachteil

Durch die Zinsanpassungen ändert die SARON-Hypothek Ihre Konditionen. Speziell bei stark steigenden Zinsen kann so eine starke Kostenbelastung entstehen.

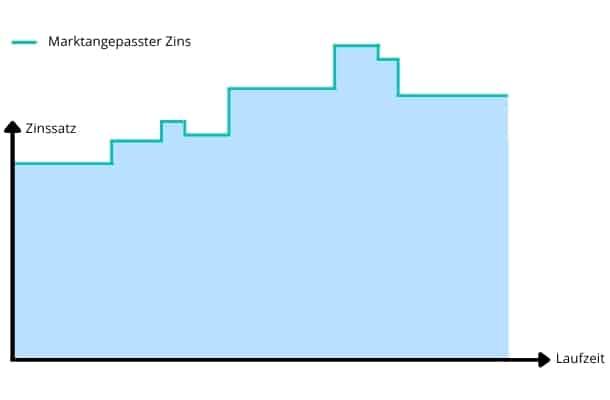

Variable Hypothek

Facts:

- Keine fixe Laufzeit

- Variabler Zinssatz

+ Wichtigster Vorteil

Variable Hypotheken sind dann sinnvoll, wenn die Hypothek betragsmässig sehr klein ist oder Sie die Immobilie auch schnell wieder verkaufen möchten.

– Wichtigster Nachteil

Wenig Planbarkeit, da die Zinsentwicklung nicht vorhergesehen werden kann. Die Zinssätze bei einer variablen Hypothek sind auch in der Regel hoch.

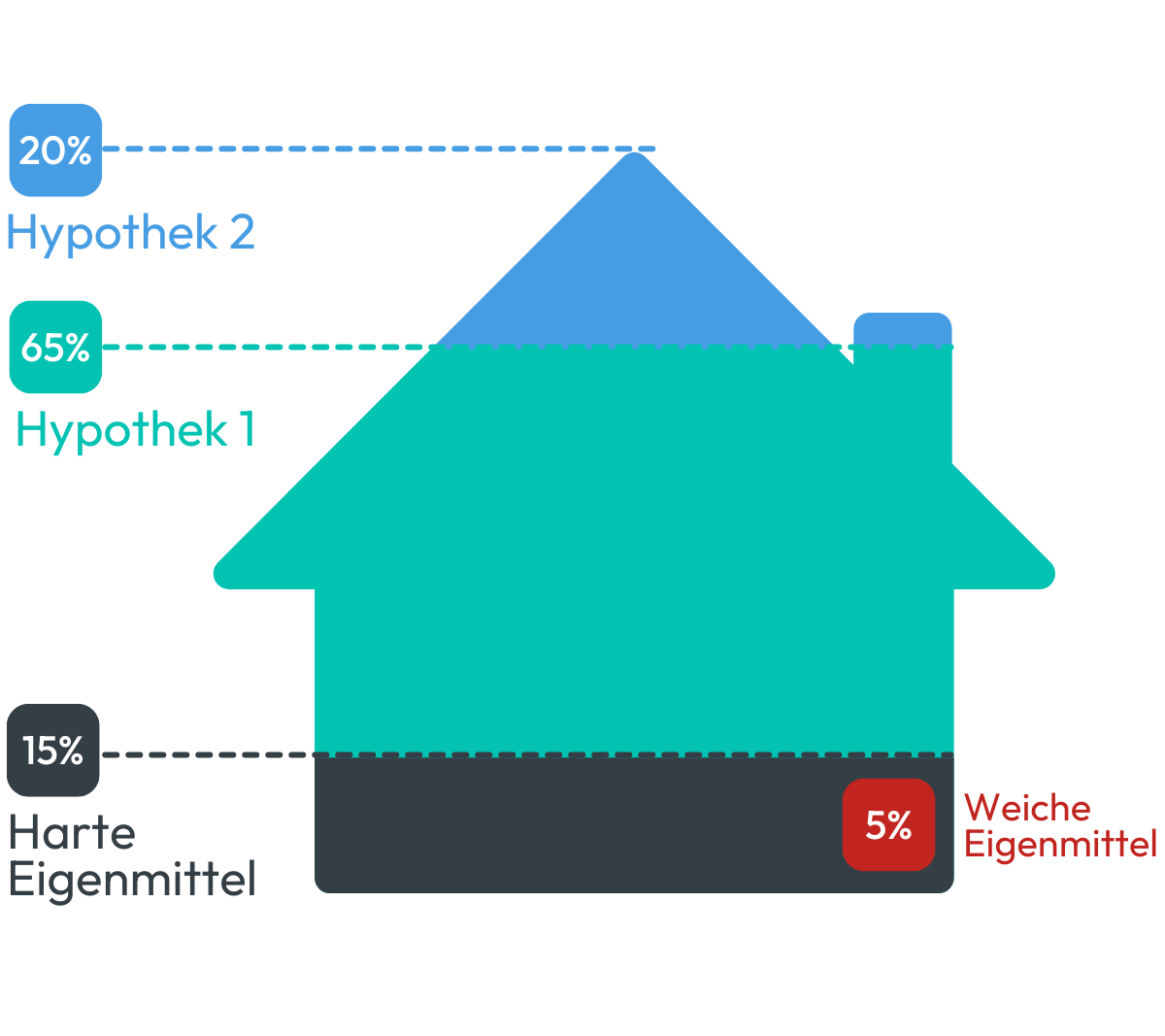

Die Höhe der Belehnung

Die Belehnung spielt eine entscheidende Rolle bei der Hypothek. In der Schweiz darf sie höchstens 80% des Immobilienwerts betragen, was bedeutet, dass Sie mindestens 20% des Kaufpreises mit Eigenmitteln finanzieren müssen.

Beispiel: Immobilienwert CHF 700’000 * 80% = CHF 560’000

Die CHF 560’000 stellen die Höhe Ihrer tatsächlichen Hypothek dar.

Erste & Zweite Hypothek

Die Belehnung bis zu 65% des Immobilienwerts wird durch die sogenannte „erste Hypothek“ abgedeckt. Beträge darüber hinaus fallen unter die „zweite Hypothek“.

Die zweite Hypothek muss innerhalb von 15 Jahren amortisiert (zurückgezahlt) werden, während für die erste Hypothek keine Amortisationspflicht besteht. Die Amortisation der zweiten Hypothek wird in der Regel mit 1% der Hypothekarsumme berechnet.

Es ist wichtig zu beachten, dass die Zinsen für die zweite Hypothek in der Regel höher sind als für die erste. Dies zeigt, wie stark die Höhe der Belehnung und die eingesetzten Eigenmittel die jährlichen Kosten beeinflussen. Niedrigere Belehnungen führen zu geringeren Kosten, da die Zinsbelastung sinkt und die Amortisationspflicht möglicherweise entfällt.

Die Amortisation

Auch wenn für die erste Hypothek keine Amortisation vorgeschrieben ist, haben Sie die Freiheit, zu entscheiden, ob Sie regelmäßig Rückzahlungen leisten möchten. Dabei können Sie sich für die „direkte“ oder die „indirekte“ Amortisation entscheiden.

Jede dieser beiden Rückzahlungsarten bietet unterschiedliche Vorteile und Herausforderungen, die es zu berücksichtigen gilt, je nachdem, welche finanzielle Strategie Sie bevorzugen.

Direkte Amortisation

Entscheiden Sie sich für die direkte Amortisation, wird eine feste monatliche Rate vereinbart, die sich aus einem Tilgungs- und einem Zinsanteil zusammensetzt. Mit der Zeit verringert sich der Zinsanteil, da Sie einen Teil der Hypothek tilgen, während der Tilgungsanteil innerhalb der Rate entsprechend ansteigt.

Vorteile:

- Durch eine planmäßige Rückzahlung bleibt Ihre finanzielle Planung stabil und zuverlässig.

- Da die Hypothekarsumme kontinuierlich sinkt, verringern sich auch Ihre Zinskosten im Laufe der Zeit.

Nachteile:

- Anfänglich höhere jährliche Kosten, die die Tragbarkeit beeinträchtigen können.

Indirekte Amortisation

Bei der indirekten Amortisation zahlen Sie zunächst nur die Zinsen auf die Hypothek, ohne die Hypothek direkt zu tilgen. Stattdessen werden Ihre Zahlungen in ein separates Sparkonto, eine Lebensversicherung oder eine andere Anlageform investiert. Die angesparten Mittel und Erträge aus dieser Investition dienen später der Rückzahlung der Hypothek.

Vorteile:

- Zu Beginn niedrigere monatliche Belastungen, die die Tragbarkeit erleichtern können.

- Zudem besteht die Möglichkeit, Zinsen oder Renditen auf das angesparte Kapital zu erzielen.

Nachteile:

- Hohe Zinskosten, da die Hypothekarsumme unverändert bleibt.

Monatliche Kosten einer CHF 700‘000 Hypothek

Die monatlichen Kosten einer Hypothek spielen eine zentrale Rolle bei der Berechnung der Tragbarkeit und der Bestimmung des erforderlichen Mindesteinkommens. Diese Kosten setzen sich aus den Unterhalts- und Nebenkosten der Immobilie, den Zinsen und, falls zutreffend, der Amortisation zusammen.

Anhand eines Beispiels zeigen wir, wie hoch die monatliche Belastung einer Hypothek für eine Immobilie im Wert von CHF 700’000 bei unterschiedlichen Belehnungsgraden ausfallen kann.

Ausgangssituation des Berechnungsbeispiels

Die genauen monatlichen Kosten hängen von verschiedenen Faktoren ab. Für unsere Beispielrechnung gehen wir von der folgenden Ausgangssituation aus:

Kaufpreis der Immobilie

Unser Beispiel geht von einem Immobilienpreis von CHF 700’000 aus, bei dem alle Nebenkosten, einschließlich Maklergebühren, bereits eingerechnet sind.

Amortisation & Belehnung

In unserem Beispiel erfolgt die Amortisation der ersten Hypothek indirekt. Um den Einfluss der Belehnung zu verdeutlichen, betrachten wir Belehnungen von 65%, 70% und 80%. Für die zweite Hypothek wird eine jährliche Amortisation von 1% der Hypothekarsumme angenommen.

Hypothekarmodell & Zinsen

In der Schweiz wählen die meisten Kreditnehmer eine Festhypothek. Daher haben wir uns ebenfalls für eine Festhypothek mit einer Laufzeit von 2 Jahren entschieden. Die Zinsen wurden auf 0,90% festgelegt, basierend auf der aktuellen Marktsituation.

Unterhalts- und Nebenkosten

Die jährlichen Unterhalts- und Nebenkosten der Immobilie werden auf 1% des Kaufpreises geschätzt.

Diese Kosten umfassen Ausgaben wie Versicherungen, Strom, Heizung und weitere laufende Posten.

Beispiel: Monatliche Kosten & Mindesteinkommen

In unserer Vergleichstabelle präsentieren wir die potenziellen monatlichen Kosten bei verschiedenen Belehnungen (65%, 70% und 80%).

Zudem zeigen wir Ihnen das erforderliche monatliche Nettoeinkommen, um die Tragbarkeit dieser Hypothek sicherzustellen.

Vergleichstabelle Kosten je nach Belehnung*

*Rechenbeispiel für eine Immobilie von CHF 700’000 (Stand: Juni 2026). Annahmen: Festhypothek 2 Jahre zu 0,9%, Unterhalts- und Nebenkosten 1% p. a., Amortisation der 2. Hypothek 1% p. a. des Anteils über 65%. Das erforderliche Bruttoeinkommen folgt der Tragbarkeitsregel (Wohnkosten höchstens ein Drittel des Bruttoeinkommens) mit einem kalkulatorischen Zins von 5%. Keine verbindliche Finanzierungszusage. Für ein offizielles Angebot bitte über unser Finanzierungsformular anfragen.

Die passende CHF 700’000 Hypothek finden

Die Konditionen für Hypotheken variieren stark zwischen den verschiedenen Banken und Finanzinstituten. Um die beste Hypothek für Ihre persönlichen Bedürfnisse zu finden, empfehlen wir Ihnen, einen professionellen Hypothekenvergleich durchzuführen. Diesen können Sie kostenlos über uns anfordern.

Online anfragen in nur 4 Minuten

Sie fordern online Ihre Offerte bei uns an. Unsere Experten prüfen Ihre Angaben und kontaktieren Sie bei Rückfragen.

Je genauer wir Ihre Bedürfnisse kennen, desto besser können wir unsere Offerte auf Sie abstimmen.

Offerten erhalten

Wir fordern aufgrund Ihrer Angaben passend zu Ihrer individuellen Situation Offerten von verschiedenen Partnerbanken an, überprüfen diese und verhandeln die Konditionen für Sie.

Lehnen Sie sich zurück, unsere Experten wissen, was zu tun ist.

Kostenlos vergleichen & profitieren

Unsere unabhängigen Experten vergleichen im Anschluss mit Ihnen die Offerten und informieren Sie über die jeweiligen Vor- und Nachteile.

Entscheiden Sie ohne Druck, ob Sie unser Angebot nutzen möchten.

Häufige Fragen

Welche Voraussetzungen muss ich für eine CHF 700'000 Hypothek erfüllen?

Sie brauchen ausreichende Eigenmittel von mindestens 20% des Kaufpreises und eine gesicherte Tragbarkeit. Mindestens 10% der Eigenmittel müssen aus Eigenkapital stammen, das nicht aus der beruflichen Vorsorge finanziert wird.

Wie wird die Tragbarkeit berechnet?

Die jährlichen Ausgaben für Zinsen, Nebenkosten und Amortisationen sollten 33% Ihres Bruttojahreseinkommens nicht überschreiten. Kalkuliert werden der Hypothekarzins plus kalkulatorischer Zuschlag, 1% Unterhalts- und Nebenkosten sowie 1% Amortisation auf den Belehnungsanteil über 65%.

Was ist der Unterschied zwischen direkter und indirekter Amortisation?

Bei der direkten Amortisation wird die Hypothek in regelmässigen, festen Beträgen zurückgezahlt. Bei der indirekten Amortisation zahlen Sie zunächst nur die Zinsen, während der Rückzahlungsbetrag in eine Anlageform investiert wird, die später zur Tilgung dient.

Warum lohnen sich mehr Eigenmittel?

Je mehr Eigenmittel Sie einbringen, desto geringer ist die Höhe der Hypothek. Eine höhere Eigenmittelquote senkt damit auch die monatlichen Zinskosten.